사업구조 재편 과정에서 불공정한 합병 비율로 논란이 일었던 두산이 합병 비율을 바꾸지 않고 기존 안대로 추진하기로 했다.

두산로보틱스는 6일 '합병과 주식의 포괄적 교환·이전과 관련한 정정신고서'를 금융당국에 제출했다. 지난달 24일 금융감독원이 앞서 제출한 증권신고서에 정보 제공 부실 등 합병과 관련한 중요 사항이 주주들에게 제대로 제시되지 않았다며 보완 요구를 한 지 2주 만이다.

앞서 두산로보틱스는 지난달 15일 합병과 주식의 포괄적 교환·이전을 위한 증권 신고서를 낸 바 있다. 현행 법령상 투자자 50명 이상을 대상으로 신주를 발행하거나 기존에 발행한 주식을 매도할 경우 발행회사가 투자 판단을 위한 정보를 담은 증권신고서를 제출하도록 의무를 부여한 데 따른 조치다.

두산로보틱스는 정정신고서를 통해 분할 합병의 목적과 향후 회사 구조 개편에 관한 계획, 합병가액과 그 산출 근거를 전보다 상세히 기재했다.

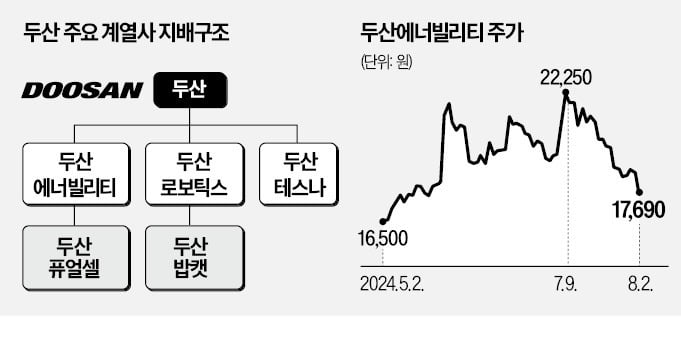

다만 논란의 핵심이 됐던 합병 비율은 바꾸지 않고 유지하기로 했다. 두산밥캣과 두산로보틱스의 주식 교환 비율은 1대 0.63이다. 다만 적자에 시달리고 있는 두산로보틱스와 매년 영업이익 1조원대를 기록하는 '알짜 회사'인 두산밥캣이 시가 기준에 따라 합병 비율을 정한 것은 불공정하다고 소액주주들은 주장해왔다.

두산의 재편안은 원전 기업인 두산에너빌리티의 투자사업 부문을 분할해 이를 두산로보틱스에 흡수 합병하고 현재 에너빌리티 자회사인 두산밥캣도 로보틱스의 100% 자회사로 바꾼다는 게 핵심이다.

정정신고서에서 두산로보틱스는 두산에너빌리티의 투자사업부문(두산밥캣 포함)을 흡수 합병하는 이유에 대해 "두산에너빌리티는 신기술 확보와 적시의 생산 설비 증설을 위한 현금 확보, 추가 차입 여력 확보가 중요하다"고 했다.

두산로보틱스는 "(두산밥캣을 잃은) 두산에너빌리티의 배당수익 상실로 인한 영업이익 하락은 기업 가치 측면에서 우려할 수 있는 요소"라며 "배당수익은 두산밥캣의 영업실적에 따라 매년 변동할 수밖에 없다"고 설명했다.

그러면서 "두산에너빌리티가 필요로 하는 투자 재원에도 부족한 수준"이라며 "미래성장동력에 투자한다는 점에서 이번 분할합병은 기업가치 제고 측면에서 긍정적 효과가 있을 것"이라고 부연했다.

이번 분할합병으로 두산에너빌리티가 손해를 보는 것 아니냐는 주장엔 "두산에너빌리티와 두산밥캣은 영위 사업이 전혀 달라 양사 사이에서 사업적 제휴와 협력, 시너지가 발생하지 않는 구조"라고 했다.

이어 "(분할합병으로 두산에너빌리티는) 본래의 주요 사업인 대형원전과 소형 모듈형 원전(SMR) 등 기존 에너지 사업에 더욱 집중할 것"이라며 "궁극적으로 주주 가치 제고를 기대할 수 있을 것"이라고 했다.

두산로보틱스는 "두산에너빌리티 주주는 두산로보틱스의 주식을 교부받게 된다"며 "통합에 따른 장래 성장 가치를 계속적으로 향유할 수 있는 이점을 누릴 수 있다"고도 했다.

두산밥캣 주식을 직접 두산로보틱스가 사들이는 안은 두산에너빌리티 주주에 불리하다고도 설명했다. 두산로보틱스는 "(그렇게 되면) 매각 대금은 두산에너빌리티로 귀속될 뿐이고 주주에게 직접 환원되는 것이 아니다"라고 말했다.

관심은 금융당국으로 쏠린다. 금감원이 이번 정정신고서에 다시 보완 요청을 하지 않으면 두산의 사업구조 재편은 그대로 진행될 가능성이 높다.

노정동 한경닷컴 기자 dong2@hankyung.com