정산 전 ‘돈놀이’ 가능

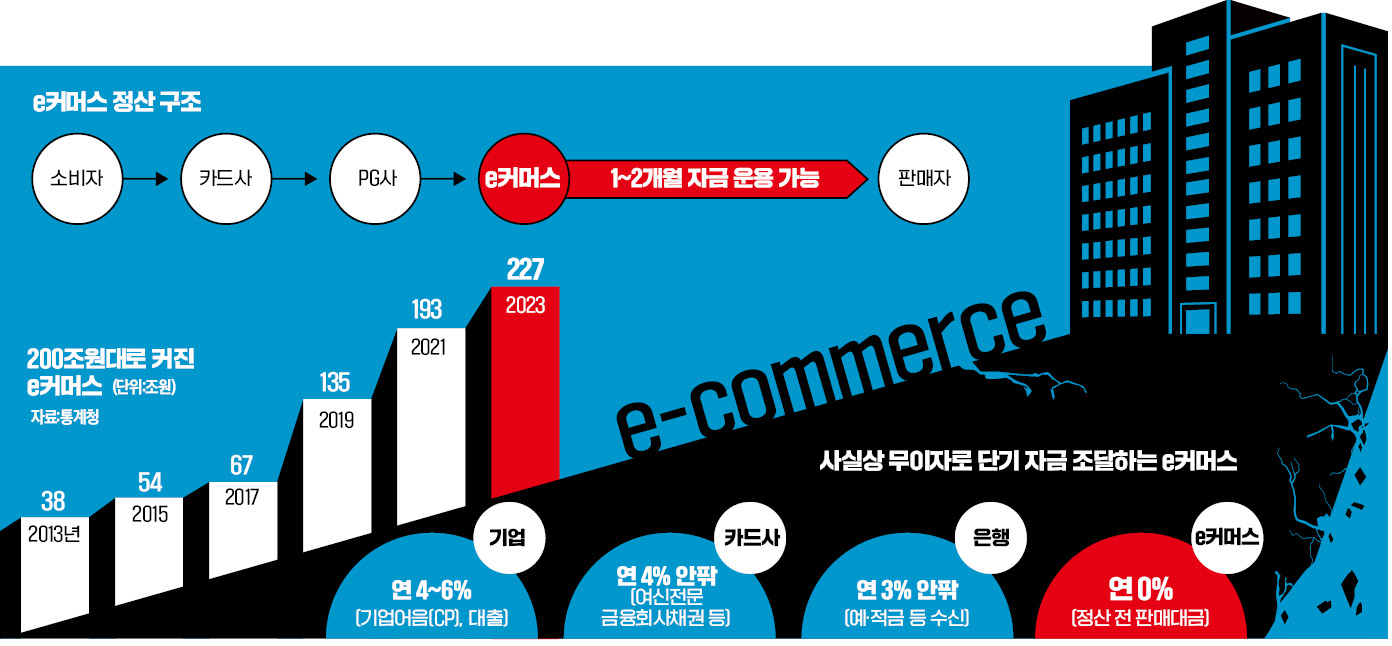

30일 업계에 따르면 티몬과 위메프는 소비자로부터 받은 돈을 40일 이상 갖고 있다가 판매자에게 정산해왔다. 정산 기간에 차이가 있을 뿐 쿠팡과 SSG 등 다른 e커머스도 모두 비슷한 방식이다. 결제 대금을 어떻게 관리하는지는 e커머스 기업의 손에 달렸다. e커머스 기업이 이 대금을 투자 등 제3의 목적으로 사용할 가능성도 열려 있다는 얘기다. 은행이나 증권사가 고객 돈을 유치해 대출해주거나 투자하는 등 돈을 굴리는 것과 마찬가지다.예컨대 e커머스 기업이 결제 대금을 판매업체에 정산하기 전 은행 등에 맡긴다면 이자 이익을 낼 수도 있다. 티몬과 위메프가 각각 월 거래액 6000억원, 3000억원을 연 3% 금리의 종합자산관리계좌(CMA)에 맡겼다고 가정하면 매달 15억원, 7억5000만원의 이자 이익이 발생한다. 연간으로 환산하면 두 회사를 합쳐 수백억원의 이자를 벌 수 있는 셈이다. 증권사는 이용자 예치금에 연 1~2% 이용료율(이자율)을 지급하지만, e커머스 기업은 모든 금융 수익을 독차지한다.

“상품권, CP나 마찬가지”

티몬과 위메프가 해피머니 등 문화상품권을 큰 폭의 할인율로 판매한 것도 기업이 단기로 자금을 조달하는 기업어음(CP) 발행과 비슷하다는 지적이 나온다. 티몬은 최근 해피머니 상품권을 7.5% 할인한 가격에 판매했다. 5만원권을 4만6250원에 판매하는 식이다.일반적으로 문화상품권은 액면가 대비 3% 수준의 할인 판매가 이뤄진다. 상품권 발행업체가 5% 낮은 가격에 공급하면 할인 폭을 조절해 마진을 남긴다. 티몬과 위메프가 7% 이상 할인율을 적용해 판매한 것은 역마진(손해)을 감수한 것으로 볼 수 있다. 전체 판매액의 2~3%를 손해 보고 팔았다고 해도 CP 발행으로 자금을 조달하는 것보다 낫다.

금융투자협회에 따르면 만기 1개월짜리 CP 발행금리는 연 5.54%(29일 기준)다. 티몬·위메프의 초특가 상품권 판매가 최근 부실 상호금융기관이 고금리 특판 상품을 판매한 것과 유사하다는 지적도 있다.

실효성 없는 관리 감독

e커머스 시장은 2013년 38조원 규모에 불과했다. e커머스 기업의 ‘금융 일탈’이 나타나더라도 충격은 그리 크지 않았다. 하지만 지난해 e커머스 시장은 227조원으로 성장했다. 단순 가정으로 전체 e커머스 거래액이 한 달가량 정산이 지연되면 e커머스 기업은 최대 수조원에 가까운 유동성을 누릴 수 있다. 이렇다 보니 e커머스를 중심으로 금융 생태계도 조성됐다. 은행권이 취급하는 선정산 대출과 온라인투자연계금융(P2P) 업권의 선정산 매출채권 투자 등이 대표적이다. 강민국 국민의힘 의원이 금융감독원으로부터 받은 자료에 따르면 e커머스 입점업체를 대상으로 한 선정산 대출 규모는 지난달 말 기준 1584억1000만원에 달했다.e커머스 기업이 금융당국의 관리 감독을 받지 않는 건 아니다. 티몬, 위메프는 물론 쿠팡 등 대부분의 e커머스 기업은 결제대행업자(PG), 선불업자로 등록돼 금융당국의 감독을 받는다. 쿠팡과 같은 e커머스 기업은 대규모유통업법의 규제도 받는다. 하지만 실효성이 없다는 지적이 나온다. 더구나 e커머스의 금융업 진출은 세계적인 추세다. 아마존 등은 대출 시장에 진출해 있다. 업계 관계자는 “티메프 사태를 계기로 e커머스의 금융 기능이 부각됐다”며 “제각각인 규제를 손질해 일관되게 관리할 필요가 있다”고 말했다.

서형교/조미현 기자 seogyo@hankyung.com