※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.

소재용 신한은행 S&T센터 리서치센터장

총알 비켜간 사내, 내려 놓은 남자

예상치 못한 피격 사건으로 11월로 예정된 미국 대통령 선거 이벤트가 갑자기 확 당겨진 느낌이다. 물론 지난 2016년의 경험도 있고 아직 많은 시간과 변수가 남아 있어 차기 백악관 주인을 예단하거나 단정하는 것은 무척 위험할 수 있다. 그럼에도 불구하고 총격 테러에도 주먹을 불끈 쥐고 일어난 트럼프는 바이든에 앞서며 격차를 벌이고 있다. 결국 바이든은 차기 대선을 포기하며 민주당 대선 후보로 해리스 부통령이 유력해지는 등 미 대선 관련 정치적 불확실성이 커지고 있다. 상황이 이러다 보니 금융시장도 트럼프 한 마디 한 마디에 보다 민감해지고 있다.그때 그때마다 달라지는 그의 입장을 감안하면 트럼프가 선호하는 미 달러 방향은 다소 불분명하다. 자국의 제조업의 경쟁력을 높이는 차원에서 바라보면 미 달러 약세를 상대적으로 추구하는 듯 보이지만, 미국 우선주의와 타국 첨단 산업 견제 등으로 글로벌 무역 정책 불확실성이 커지는 한편 분배보다 성장을 중시한다는 점에서 보면 시장의 힘은 달러 강세에 무게를 둘 가능성도 적지 않기 때문이다.

글로벌 외환시장의 주도권을 미국 중앙은행(Fed)이 행사하고 있고, 이코노미스트들을 대상으로 한 월스트리트저널(WSJ) 조사에 따르면 트럼프가 당선될 경우 바이든에 비해 인플레이션과 재정적자 위험이 보다 커질 것으로 내다보고 있어 결국 미 달러의 향방으로 결국 Fed와 미국 금리에 달린 듯하다.

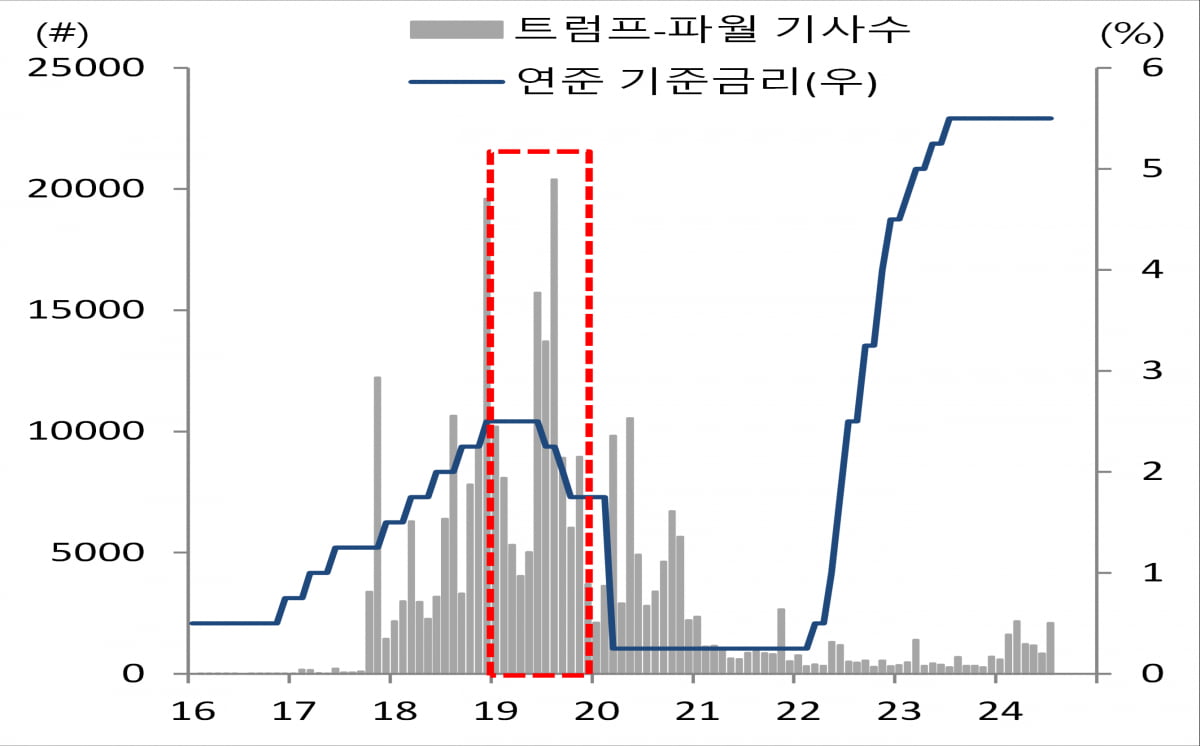

최근 트럼프가 11월 이전 연준의 금리인하에 거부감을 밝히는 등 통화정책 역시 자신의 선거 전략과 연계시키는 등 중앙은행 독립성에 대한 인지 수준은 매우 취약하다. 파월 의장 해임 논란을 야기시키며 Fed의 금리인하를 압박했던 지난 2019년의 경험을 돌이켜 보면, 트럼프는 펀더멘털에 맞춰 금리를 올리냐 마느냐의 문제가 아니라 자신에게 유리한 방향의 통화정책을 구사해주기를 원할 뿐이다.

이러한 점에서 트럼프의 기세가 올라갈수록 자연스럽게 시장이 반영하는 연준의 금리인하 기대감도 높아질 수 밖에 없을 것이다. 다소 낮아진 물가와 선거 이벤트 논쟁에서 비켜가는 선택지 등으로 인해 선물시장에서 9월 연준 금리인하 확률은 97%에 이르고 있다.

연준을 ‘물’로 보면 결코 안될 것이다. 디스인플레이션 궤적과 일부 연준 인사들의 우호적 피봇 발언 등이 있었지만, 1940년대 이후 재무부와 싸워 어렵게 쟁취한 중앙은행의 독립성을 쉽게 내 놓을 겁쟁이들로 바라볼 수는 없다. 사실 연준이 긴축적 통화정책을 장기간 구사한 결과 물가 압력이 점진적으로 낮아지고 경기 과열이 일부 누그러짐에 따라 통화정책 정상화를 논의하는 시점에 공교롭게 트럼프 변수가 가세하고 있는 것으로 바라봐야 한다. 따라서 다음주 발표될 미국 2/4분기 GDP와 6월 PCE 물가 등이 약화될 경우 4/4분기 금리인하에 힘을 실어줄 가능성이 있다.

다만 트럼프의 영향력이 커질수록 반대편에 서있는 중국과 아시아 금융시장의 고민은 더 깊어진다. 부동산 위축이 계속되고 소비가 둔화되며 2/4분기에 5% GDP를 밑돈 중국 경제는 트럼프 재집권에 대한 경계감도 적지 않다. 의존도가 낮아지고 있지만 중국 첨단산업에 대한 압박이 커질수록 내수부진을 반도체를 앞세워 수출로 만회하고 있는 한국도 남의 일로 볼 수 있을지 의문이다. 따라서 연준 금리인하 기대가 다소 앞서가기도 하지만 트럼프 트레이드가 아시아에는 반감될 수도 있다.