투자유인들이 많음에도 거래량이 여전히 낮은 현대차그룹주에 고민이 필요한 시점이란 지적이 나왔다. 증권가에선 '무상증자'를 대안으로 내세웠다. 무상증자가 항상 주가에 우호적으로 반영되는 것은 아니지만, 실적 개선과 주주 환원이 뒷받침되고 있는 현대차그룹에는 유효할 수 있단 분석이다.

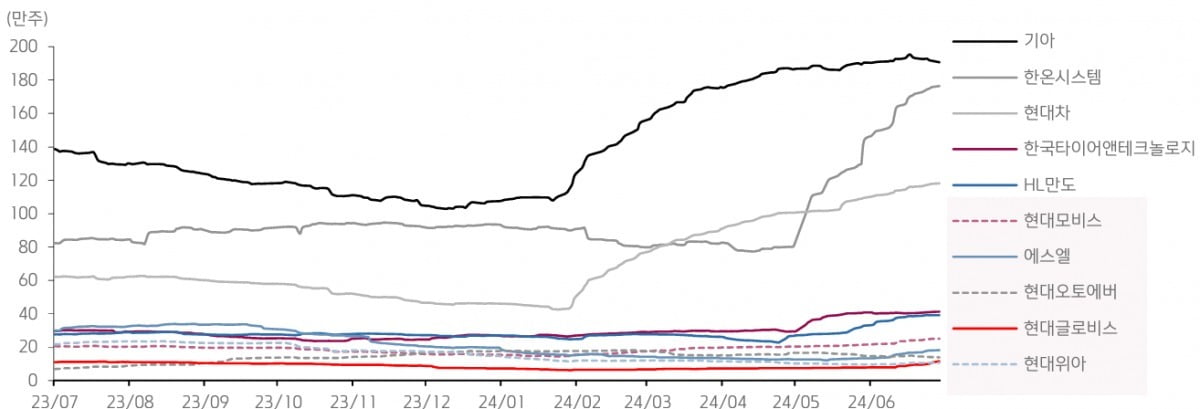

투자유인들이 많음에도 거래량이 여전히 낮은 현대차그룹주에 고민이 필요한 시점이란 지적이 나왔다. 증권가에선 '무상증자'를 대안으로 내세웠다. 무상증자가 항상 주가에 우호적으로 반영되는 것은 아니지만, 실적 개선과 주주 환원이 뒷받침되고 있는 현대차그룹에는 유효할 수 있단 분석이다.2일 신윤철 키움증권 연구원은 "거래량을 절대적인 투자판단 지표로 해석하기엔 무리가 있지만, 좋은 여건 하의 기업에 낮은 거래량이 이어지고 있다면 이를 활성화하기 위한 고민이 필요하다"며 "현대모비스, 현대글로비스, 현대오토에버, 현대위아 등 현대차그룹 비완성차 계열사들은 10만~25만주 수준의 일평균 거래량을 보이고 있다"고 밝혔다. 신 연구원에 따르면 이는 한국타이어앤테크놀로지와 한온시스템, HL만도, 에스엘 등 상대적으로 시가총액이 낮은 코스피 부품업종과 비교하더라도 상당히 부족한 거래량이다.

특히 현대오토에버는 낮은 유동주식비율(22.3%)을 형성하고 있는 만큼, 지금 지분구조 하에서 지속적으로 기관 유입을 유도하기 위해서는 거래량 활성화가 요구된다. 신 연구원은 "참고로 거래량 활성화 필요성을 제기하며 1:1 무상증자 실시를 발표한 현대글로비스의 유동주식비율은 49.7%"라고 부연했다.

신 연구원은 잠들어있는 주식발행초과금에 주목했다. 공시에 따르면 현대글로비스는 신주의 재원 187억5000만원을 전액 주식발행초과금으로부터 전입할 예정이다.

그는 "이처럼 주식발행초과금이 무상증자의 재원으로 활용되는 경우가 통상적"이라면서 "최근 공시 기준 현대차그룹 비완성차 계열사가 보유하고 있는 주식발행초과금은 현대모비스 1조2833억원, 현대오토에버 7734억원, 현대위아 4990억원으로 파악된다"고 말했다. 이어 "부품업종 내에서 가장 높은 호가를 형성하고 있는 현대모비스와 현대오토에버가 무상증자를 실시할 경우 이론적으로 권리락에 따른 거래 접근성 개선이라는 부가적 효과도 기대된다"고 강조했다.

다만 지배구조 관점에서의 투자에는 신중론을 폈다. 그는 "현대차그룹 지배구조 개편 시나리오는 수년째 다양하게 시장에 제시돼 왔다"며 "하지만 원활한 시나리오 가동을 위한 상속세율 인하와 IPO 기반 대주주 재원확보 등의 선결조건들에 대한 단기적인 해소 가능성이 낮다는 점도 감안해야 할 것"이라고 짚었다. 그러면서 "지금은 완성차가 견인하고 있는 섹터 우상향 흐름 속에서 개별 종목에 대한 투자지점 발굴에 힘쓸 시기"라고 밝혔다.

신민경 한경닷컴 기자 radio@hankyung.com