이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

마이크로소프트를 제치고 세계에서 가장 가치있는 기업으로 올라선 엔비디아가 20일(현지시간) 에도 마이크로소프트와 애플을 앞지른 상승세를 이어가고 있다.

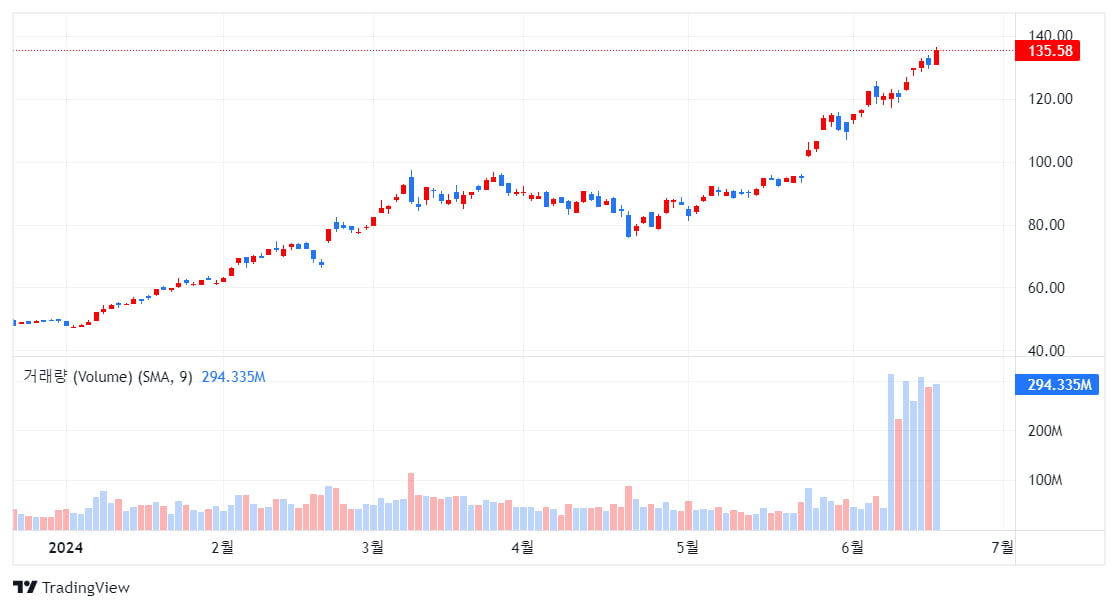

20일(현지시간) 뉴욕증시에서 동부표준시로 오전 10시경 개장초 엔비디아(NVDA)는 3.3% 상승하면서 장중 140달러를 넘어섰다. 마이크로소프트(MSFT)는 0.9% 하락한 442달러 전후에서 움직이고 있다. 애플(AAPL)은 화요일보다 0.6% 내린 212달러에 움직이고 있어 엔비디아와의 격차가 더 벌어지고 있다.

지난 화요일 종가 기준으로 엔비디아의 시가총액은 3조 3,400억달러(4,724조원) 로 마이크로소프트의 시가총액 3조 3,300억달러를 근소하게 앞섰다. 애플의 시가총액은 3조 2,800억달러이다.

마켓워치에 따르면, 이틀 전 로젠블랫증권은 엔비디아의 목표주가를 140달러에서 200달러로 올려 월가에서 가장 높은 목표주가를 제시했다. 이 가격은 엔비디아의 2026년 예상 수익의 40배에 해당하는 주가수익배수(PER)를 기반으로 하고 있다. 엔비디아 유통주식 약 235억 5,000주를 곱하면 시가총액이 4조 7,000억달러(6,521조원)에 달할 수 있다는 계산이다.

마이크로소프트는 월가에서 가장 높은 목표 주가를 제시한 트루이스트 증권의 목표 주가가 600달러이다. 이를 유통주식수와 곱하면 4조 3,900억달러(6,091조원)이 된다.

애플도 웨드부시증권이 제시한 가장 높은 목표 주가 275달러에 현재 유통주식수를 곱하면 4조 2,100억달러(5,841조원)의 시장 가치로 환산된다.

팩트셋에 따르면, 2026년 엔비디아의 연간 주당 이익에 대한 월가의 평균 예측은 4.10달러이고 평균 목표 주가는 126.24달러이다.

로젠블랫증권의 분석가 한스 모제스만은 엔비디아의 장점이 하드웨어만이 아니며 하드웨어의 장점을 극대화하는 소프트웨어에 있다고 지적했다. 그는 엔비디아의 소프트웨어가 향후 10년간 매출 비중이 크게 증가하면서 가치 평가를 상향시킬 것이라고 주장했다.

블룸버그가 이틀전 보도한데 따르면 엔비디아는 소프트웨어 개발 스타트업인 쇼어라인을 약 1억달러 규모에 인수하기로 합의했다. 이 같은 인수 합병은 소프트웨어 역량을 확장하는 것을 목표로 하는 것으로 보인다.

한편 엔비디아 주식과 관련된 파생 계약 거래도 금요일의 트리플 위칭데이를 앞두고 급증해 단기적 변동 가능성은 높아졌다.

트리플 위칭은 매년 3월, 6월, 9월, 12월의 세 번째 금요일에 주식 옵션, 주가지수선물, 주가지수 옵션이 모두 만료되는 날을 뜻한다. 트리플 위칭 데이에는 비정상적으로 큰 거래량과 변동성이 발생하는 경우가 많다.

이는 엔비디아 주가가 약간의 변동성에 직면할 것이라는 의미일 수 있다. 그럼에도 엔비디아 강세론자들은 장기적인 전망을 고수하고 있다.

가벨리 펀드의 포트폴리오 매니저인 존 벨튼은 “장기적 역학을 감안할 때, 클라우드 및 인프라 고객의 강력한 수요로 엔비디아는 펀더멘털에 대한 가시성과 안정성이 있다”고 밝혔다.

엔비디아 주가는 올해 현재까지 174% 상승했다. 같은 기간 S&P500은 15%, 나스닥 종합지수는 19% 상승했다.

[엔비디아 주가 차트]

김정아 객원기자 kja@hankyung.com