16일 금융권에 따르면 은행들이 다음달 1일부터 새로 취급하는 주택담보대출과 신용대출에 2단계 스트레스 DSR 규제가 적용된다. 스트레스 DSR은 미래의 금리 변동 위험을 개인의 대출 한도에 반영하는 제도로, 대출 한도를 줄이는 효과가 있다.

16일 금융권에 따르면 은행들이 다음달 1일부터 새로 취급하는 주택담보대출과 신용대출에 2단계 스트레스 DSR 규제가 적용된다. 스트레스 DSR은 미래의 금리 변동 위험을 개인의 대출 한도에 반영하는 제도로, 대출 한도를 줄이는 효과가 있다.2단계 스트레스 DSR 제도의 핵심은 은행들이 개인의 대출 한도를 산출할 때 적용하는 ‘스트레스 금리’의 반영 비율이 기존 25%에서 50%로 상승한다는 점이다. 스트레스 금리 반영 비율이 높아질수록 개인의 대출 한도는 더 줄어든다. 내년엔 3단계 스트레스 DSR이 적용돼 스트레스 금리의 반영 비율이 100%로 오른다.

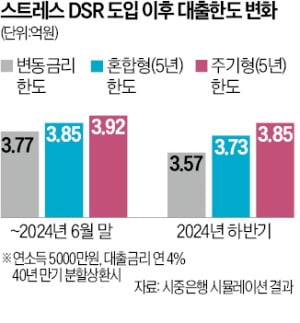

대출 한도는 대출받는 시기뿐만 아니라 대출 유형에 따라서도 다르게 책정된다. 변동금리형 주담대는 시간이 갈수록 대출 한도가 큰 폭으로 줄어들고, 고정금리형 주담대는 대출 한도가 조금씩 축소되는 구조다. 금융당국이 고정금리형 주담대 확대 정책을 추진하고 있기 때문이다.

예를 들어 연소득이 5000만원인 A씨가 40년 만기 분할상환 방식 주택담보대출을 변동금리 유형으로 빌리면 이달 말까진 최대 3억7700만원을 받을 수 있지만 올 하반기엔 대출 한도가 3억5700만원으로 2000만원 줄어든다. 금리가 동일하다면 내년엔 대출 한도가 3억2300만원으로 감소한다. 1년 만에 변동금리형 주담대 한도가 5400만원 줄어든다.

반면 5년마다 금리가 주기적으로 바뀌는 주기형 주담대를 선택하면 A씨의 주담대 한도는 이달 3억9200만원에서 올 하반기 3억8500만원으로 700만원 줄어드는 데 그친다. 내년엔 3억7300만원까지 대출받을 수 있다. 1년간 대출 한도가 1900만원만 감소하는 셈이다.

정의진 기자 justjin@hankyung.com