건설사 등 자금난에 시달리는 기업들이 기관투자가로부터 자금 조달이 여의치 않자 개인을 겨냥해 채권을 잇달아 내놓고 있다. 채권 투자에 맛 들인 개인들은 고금리에 혹해 대거 투자에 나서고 있다. 하지만 비우량 회사채는 기업 영업 환경 악화 등에 따른 원금 손실 우려가 큰 만큼 주의해야 한다는 지적이 나온다.

○비우량 회사채 순매수 사상 최대

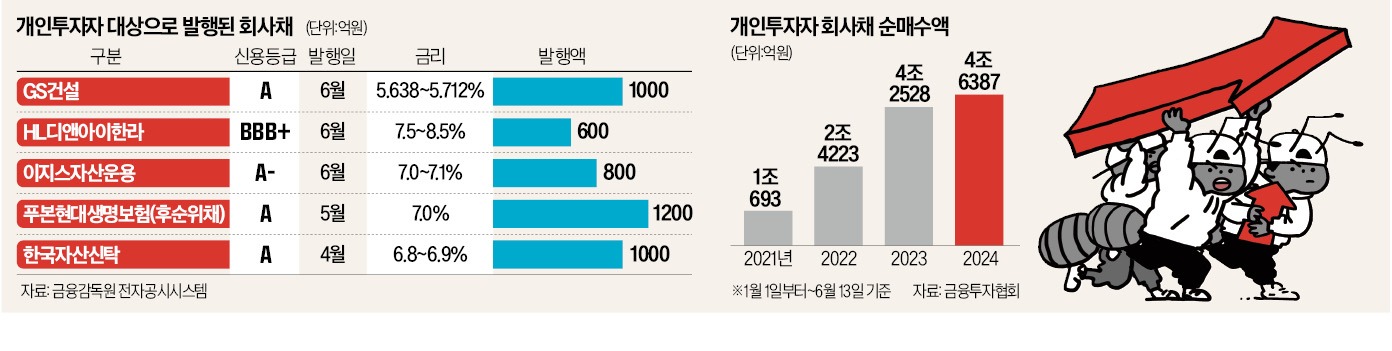

14일 금융투자협회에 따르면 올해 들어 개인이 매수한 회사채 순매수액은 총 4조6387억원으로 집계됐다. 이 기간 기준으로는 역대 가장 큰 규모다. 은행 예·적금 금리에 만족을 느끼지 못하는 공격적인 성향의 개미들이 채권 시장에 유입된 영향으로 풀이된다. 안정성이 높은 국채보다 높은 이자 수익을 누릴 수 있는 회사채가 인기를 끌고 있어서다.

특히 신용등급이 높지 않은 A급 이하 비우량 기업들은 개인의 투자심리를 자극하는 데 총력을 기울이고 있다. 건설 관련 기업들은 기관 수요예측 미매각을 감수한 채 개인 수요를 노리고 회사채 시장으로 뛰어들고 있다. 미매각에 따른 평판 훼손 우려에도 리테일 시장에서 개인을 대상으로 물량을 소화하는 게 더 중요하다는 판단에서다.

최근 들어 매달 이자를 받을 수 있는 ‘월 지급식 채권’을 적용하는 회사채가 늘어난 것도 이 때문이다. 이달 발행되는 회사채 가운데 GS건설, 이지스자산운용, 동화기업 등이 월 지급 방식을 채택했다. 통상 일반 기업 회사채는 3개월마다 이자를 지급한다는 점을 고려하면 이례적이다.

고금리 수익을 얻을 수 있다는 것도 강조하고 있다. 중견 건설사인 HL디앤아이한라는 오는 21일 발행하는 1년 만기 회사채에 최대 연 8.5%의 금리를 제시했다. 1분기 말 기준 부채비율이 3485.8%에 달하는 효성화학은 이 회사 민평금리(채권 평가사들이 평가한 기업의 고유 금리) 대비 0.8%포인트 높은 공모 희망 금리를 책정해 눈길을 끌었다. 기업들은 통상적으로 민평금리보다 0.3%포인트가량 높은 공모희망금리를 책정한다.

○‘묻지마’ 투자 주의해야

전문가들은 채권 개미들의 무분별한 비우량 회사채 매수 열풍에 대해 우려의 목소리를 내고 있다. 비우량 회사채는 기업 영업 환경 변화 등에 따른 원금 손실 가능성을 고려해야 하기 때문이다. 국채와 달리 유통 물량이 충분하지 않아 만기 전에 제값을 받고 매각하는 것도 쉽지 않다.신용평가사의 신용등급 판단을 맹신해 회사채 매수에 나서면 안 된다는 지적도 나온다. 워크아웃(기업구조개선작업)에 들어간 태영건설이 대표적인 사례다. 태영건설은 당초 투자적격등급인 ‘A-’를 유지했지만, 워크아웃 이후 일제히 ‘CCC’로 강등된 바 있다. 신용도만 믿고 회사채를 매수한 투자자들은 금전적 손실이 불가피하다는 뜻이다. 과거 워크아웃을 밟은 현대상선, 대우조선해양 등도 개인 채권자들이 일부 손해를 봤다.

개인 매수 비중이 높은 회사채가 상대적으로 안정성이 떨어진다는 우려도 있다. 일반적으로 기관들은 보유 회사채 만기가 도래하면 차환 발행까지 참여하는 게 일반적이다. 하지만 개인은 회사채 만기가 돌아오면 원금과 이자 수익만 받고 투자를 마무리하는 편이다. 채권 개미의 힘으로 회사채를 발행하더라도 향후 차환 리스크가 불거질 수 있다는 게 전문가들의 설명이다.

배문성 라이프자산운용 이사는 “투자 경험이 풍부한 기관이 올해 들어서는 건설 등 비우량 회사채 매수를 지양하고 있다는 점을 주시해야 한다”며 “많은 팬을 거느린 ‘핀플루언서’(파이낸셜 인플루언서) 등의 추천으로 고금리 비우량 회사채를 무작정 매수하는 건 주의가 필요하다”고 말했다.

장현주 기자 blacksea@hankyung.com