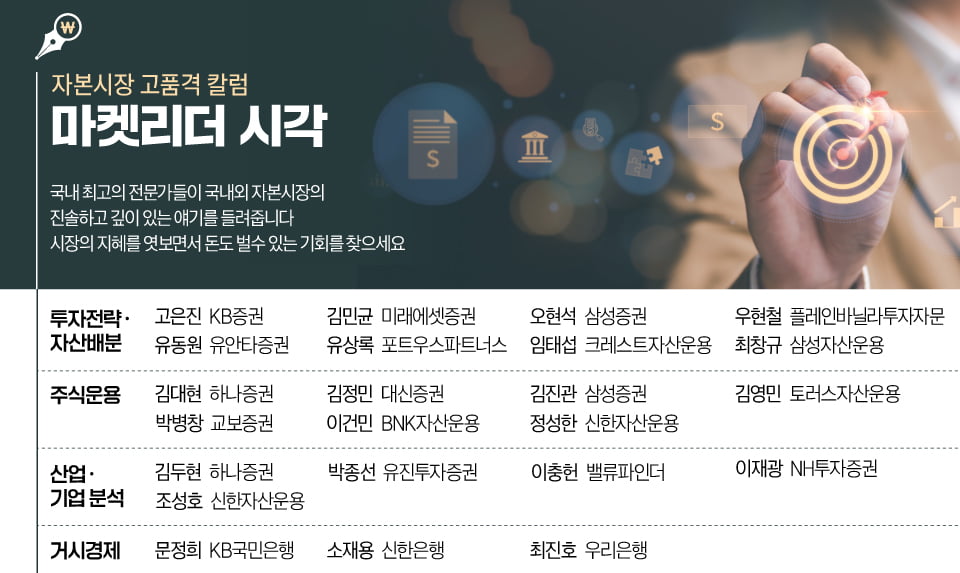

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.

유동원 유안타증권 글로벌자산배분본부장

미국 증시는 5월 마지막 주 조정에도 불구하고 4.8% 급등했다. 과거 평균 5월에 4% 이상 급등한 경우, 6월에 1.0% 이상 상승, 또한 연말까지 추가 2자리수 상승할 확률이 높다. 6월도 이미 러셀 2000 중소형주를 제외한 모든 지수가 상승을 보이고 있다. 특히, 예상대로 나스닥 100의 상승이 두드러지며, 선택과 집중이 여전히 중요한 시기인 것을 증명하고 있다.

미국 은행 여신은 전년 동기 대비 1.36% 증가했다. 이는 최근 급증하는 민간신용(1.6조달러)을 포함하더라도 거품 수준의 여신규모가 아니기 때문에 미 시스템 붕괴 위험도는 극히 한정적이다. 민간신용의 위험도는 GDP의 5.7%, 총예금의 9.1% 수준이다. 아직은 과거 2008년 서프프라임 사태 수준의 리스크가 전혀 아니지만, 지속해서 신중하게 관찰할 필요는 있다.

미국 은행 자기자본 비율은 올해 1분기 말 위험가중반영 자산 규모 대비 13.8%, 총 자산대비 8.5%로 위험수준이 전혀 아니지만, 앞으로 신중하게 보는 것이 중요하다. 현재 상황에서 급격한 유동성 부여는 없을 것으로 예상된다. 따라서 1998~2000년의 폭등장 재연과 아주 불편한 폭락 후유증 유발 현상이 나타날 가능성은 낮다고 판단된다. 따라서, 점차적 상승장의 추세, 연 15% 이상 S&P500의 상승 추세 수준의 장기 상승 장이 향후 2년 이상 이어질 것으로 예상된다.

미국 가계의 현재 순자산가치는 1분기말 가처분소득의 776%를 상회하며 과거 2008년의 가계 부채발 금융위기의 재연 가능성은 향후 2년내에 아주 희박하다. 또한, 최근 고용시장은 안정적인 흐름이다. 5월 비농업자 신규고용이 과하게 확대된 듯(27만2천명 실질, 예상 18만5천명) 보이지만, 실제로는 과열수준은 아니라 분석된다. 실업률, 임금 상승률, 노동 참여율 등을 보면서 판단시 급등한 미국 10년 국채 금리는 고용지표에 과하게 반응한 것으로 판단한다. 향후 점차적 하향 안정세로 유지될 것을 예상한다.

미국 중소형주의 상대적 수익률 저조 구간이 지속 진행 중이다. 향후 중소형주의 매력도가 확대되는 시기는 사이클의 후반부일 것이지만, 아직 미국 경제는 사이클은 상반부에 있다고 판단된다. 향후 미국 경제가 경기 침체에 빠질 가능성은 향후 2년간 현저하게 낮다. 따라서, 중소형주 투자는 선별적으로 성장주 위주로, 지금 가장 중요한 투자 초점은 대형, 중형 성장주 투자로 판단된다.

인플레이션은 예상보다 높은 신규고용에도 불구 향후 점차적으로 하락 안정화되어 미국 연준의 금리인하를 늦어도 올해 9월에 시행하도록 이끌어 줄 것이다. 미국 10년 국채 금리는 점차적으로 올해 4.0%, 내년 3.5% 수준으로 하락할 것 예상한다. 미국 S&P500은 올해 연말 5500~5800 수준, 내년 연말 6800~7300 수준일 것으로 예상된다.

생산성 상승 추세는 여전히 유효하다 판단된다. 대형기술주와 IT 업종 위주의 상승 추세가 여전히 가장 중요한 시기로 판단된다. 과거 사이클 상반부부터 하반부 말까지 미국 나스닥의 상승폭이 가장 두드러졌다. 현 시점에서 향후 최소 27%, 최고 87% 상승하는 흐름이 향후 2~3년간 나타날 것이 예상된다. 적극적인 미국 성장주 위주 투자 전략이 중요하며, 나스닥은 장기적으로 3만 포인도트 돌파 가능하다.

미국 나스닥 위주 투자, 미국 대형 기술주 위주 투자, 미국 AI 산업 초점의 투자전략은 지금도 가장 중요한 시기로 판단한다. 엔비디아와 테슬라 투자에 대한 적절한 비중은 여전히 중요한 시기이다. 개별 종목 선택과 집중의 시대에서 종목 투자의 중요성이 가장 두드러지는 시기이고, 투자 사이클의 상반부로 판단되기에 단기적인 숨고르기 구간에 적극 투자 확대의 전략을 추천한다.

미국 은행 여신은 전년 동기 대비 1.36% 증가했다. 이는 최근 급증하는 민간신용(1.6조달러)을 포함하더라도 거품 수준의 여신규모가 아니기 때문에 미 시스템 붕괴 위험도는 극히 한정적이다. 민간신용의 위험도는 GDP의 5.7%, 총예금의 9.1% 수준이다. 아직은 과거 2008년 서프프라임 사태 수준의 리스크가 전혀 아니지만, 지속해서 신중하게 관찰할 필요는 있다.

미국 은행 자기자본 비율은 올해 1분기 말 위험가중반영 자산 규모 대비 13.8%, 총 자산대비 8.5%로 위험수준이 전혀 아니지만, 앞으로 신중하게 보는 것이 중요하다. 현재 상황에서 급격한 유동성 부여는 없을 것으로 예상된다. 따라서 1998~2000년의 폭등장 재연과 아주 불편한 폭락 후유증 유발 현상이 나타날 가능성은 낮다고 판단된다. 따라서, 점차적 상승장의 추세, 연 15% 이상 S&P500의 상승 추세 수준의 장기 상승 장이 향후 2년 이상 이어질 것으로 예상된다.

미국 가계의 현재 순자산가치는 1분기말 가처분소득의 776%를 상회하며 과거 2008년의 가계 부채발 금융위기의 재연 가능성은 향후 2년내에 아주 희박하다. 또한, 최근 고용시장은 안정적인 흐름이다. 5월 비농업자 신규고용이 과하게 확대된 듯(27만2천명 실질, 예상 18만5천명) 보이지만, 실제로는 과열수준은 아니라 분석된다. 실업률, 임금 상승률, 노동 참여율 등을 보면서 판단시 급등한 미국 10년 국채 금리는 고용지표에 과하게 반응한 것으로 판단한다. 향후 점차적 하향 안정세로 유지될 것을 예상한다.

미국 중소형주의 상대적 수익률 저조 구간이 지속 진행 중이다. 향후 중소형주의 매력도가 확대되는 시기는 사이클의 후반부일 것이지만, 아직 미국 경제는 사이클은 상반부에 있다고 판단된다. 향후 미국 경제가 경기 침체에 빠질 가능성은 향후 2년간 현저하게 낮다. 따라서, 중소형주 투자는 선별적으로 성장주 위주로, 지금 가장 중요한 투자 초점은 대형, 중형 성장주 투자로 판단된다.

인플레이션은 예상보다 높은 신규고용에도 불구 향후 점차적으로 하락 안정화되어 미국 연준의 금리인하를 늦어도 올해 9월에 시행하도록 이끌어 줄 것이다. 미국 10년 국채 금리는 점차적으로 올해 4.0%, 내년 3.5% 수준으로 하락할 것 예상한다. 미국 S&P500은 올해 연말 5500~5800 수준, 내년 연말 6800~7300 수준일 것으로 예상된다.

생산성 상승 추세는 여전히 유효하다 판단된다. 대형기술주와 IT 업종 위주의 상승 추세가 여전히 가장 중요한 시기로 판단된다. 과거 사이클 상반부부터 하반부 말까지 미국 나스닥의 상승폭이 가장 두드러졌다. 현 시점에서 향후 최소 27%, 최고 87% 상승하는 흐름이 향후 2~3년간 나타날 것이 예상된다. 적극적인 미국 성장주 위주 투자 전략이 중요하며, 나스닥은 장기적으로 3만 포인도트 돌파 가능하다.

미국 나스닥 위주 투자, 미국 대형 기술주 위주 투자, 미국 AI 산업 초점의 투자전략은 지금도 가장 중요한 시기로 판단한다. 엔비디아와 테슬라 투자에 대한 적절한 비중은 여전히 중요한 시기이다. 개별 종목 선택과 집중의 시대에서 종목 투자의 중요성이 가장 두드러지는 시기이고, 투자 사이클의 상반부로 판단되기에 단기적인 숨고르기 구간에 적극 투자 확대의 전략을 추천한다.