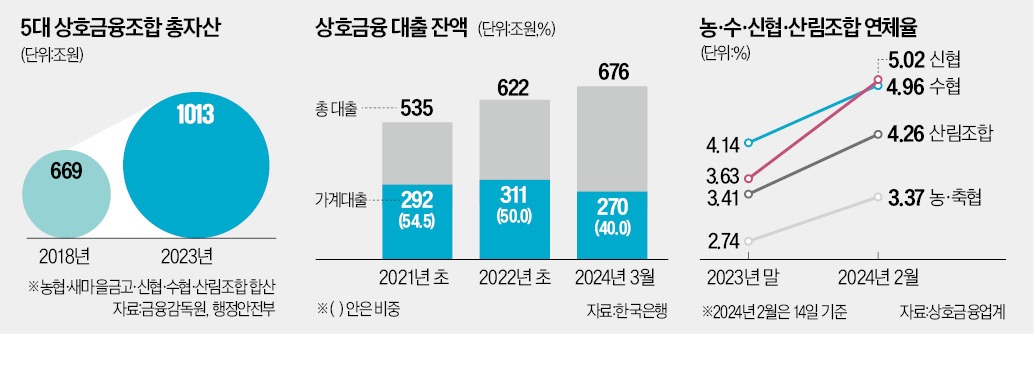

농협·신협·수협·산림조합·새마을금고 등 5대 상호금융조합이 총자산 1000조원의 거대 금융기관으로 성장한 배경에는 ‘예탁금·출자금 비과세’ 제도가 있다. 정부가 상호금융을 지역·서민금융기관으로 육성하기 위해 부여한 일종의 특혜다. 하지만 상호금융이 최근 2년여간 가계대출을 40조원 넘게 줄이면서 서민금융이라는 본업(本業)을 등한시한다는 비판이 일고 있다.

고금리·비과세에 고객 몰려

상호금융은 조합원에게서 예치금을 받아 다른 조합원에게 대출하는 상호부조형 금융기관이다. 1960년대 출발해 서민금융의 중추적 역할을 해왔다. 정부는 농어촌 등 지역경제를 활성화하고 서민의 재산 형성을 지원하기 위해 상호금융을 제도적으로 육성했다.

대표적인 지원책이 예탁금·출자금에 대한 비과세 혜택이다. 일반적으로 이자소득에는 15.4%의 세금이 붙지만, 상호금융에서는 1인당 3000만원(복수 조합 합산)까지 농어촌특별세 1.4%만 매겨진다. 예를 들어 저축은행에서 이자로 100만원을 받았다면 15만4000원을 세금으로 내야 하지만, 상호금융에서는 1만4000원만 내면 된다.

조합원 출자금에 대한 배당소득도 2000만원까지 비과세된다. 출자금은 예금자 보호 대상이 아니지만, 조합 파산에 따른 출자자 손실이 발생한 적은 거의 없다. 특정 단위조합에 문제가 생기면 인근 조합이 흡수합병하는 방식으로 예탁금과 출자금을 사실상 전액 보호하고 있기 때문이다.

얼핏 보면 안전해 보이지만 경영 실패에 따른 책임을 누구도 지지 않는 셈이다. 출자자들은 고배당을 주는 조합을 찾아다니고, 각 조합은 경영 실적과 무관하게 배당한다. 새마을금고가 지난해 순이익(860억원)의 다섯 배가 넘는 5000억원가량의 ‘배당 잔치’를 벌인 것이 대표적이다.

비과세 제도가 부유층의 재테크 수단으로 활용되고 있다는 논란도 끊이지 않는다. 소득 조건과 무관하게 누구나 5만원 안팎의 출자금을 내고 준조합원으로 가입하면 비과세 혜택을 누릴 수 있어서다. 이자·배당소득이 연간 2000만원을 넘을 경우 최대 49.5%가 부과되는 금융소득종합과세 대상에서도 상호금융은 제외된다.

무너진 지역·서민금융 정체성

고금리·비과세를 노린 예금자와 출자자가 몰리며 상호금융은 급속도로 성장했다. 지역·서민금융기관 육성을 위해 정부가 각종 특혜를 준 결과물이지만, 상호금융은 도입 취지가 무색하게 가계대출을 외면하고 있다. 5대 상호금융의 가계대출 잔액은 2022년 1월 311조원에서 올 3월 270조원으로 41조원(13.2%) 감소했다. 또 다른 서민금융기관인 저축은행이 같은 기간 가계대출을 37조9549억원에서 38조4591억원으로 소폭 늘린 것과 대비된다.가계대출이 줄었지만, 전체 대출 규모는 오히려 늘어났다. ‘본업’과 동떨어진 부동산 개발 관련 대출이 급속도로 불어나서다. 새마을금고의 관리형 토지신탁 대출 잔액은 16조3481억원(지난해 6월 말 기준)으로 2019년 말(1695억원) 대비 약 96배 급증했다. 상호금융의 부동산·건설업 대출 비중은 24.9%(지난해 1분기 말 기준)로 은행(13.2%)의 두 배에 달한다.

지역 구성원 간 상부상조 개념으로 예금을 받아 대출해주는 본래 기능을 상실했다는 비판도 나온다. 온라인 재테크 커뮤니티에서는 상호금융의 고금리 특판 상품 정보가 돌아다닌다. 본인의 거주 지역이 아니더라도 비대면으로 예·적금에 가입하는 고객이 수두룩하다. 대출도 마찬가지다. 농협과 신협은 전체 대출에서 비조합원 대출이 차지하는 비중이 각각 41.5%, 48.3%에 달한다.

구정한 금융연구원 연구위원은 “상호금융이 본연의 역할인 지역·서민금융을 강화할 수 있도록 유인체계를 마련해야 한다”고 제안했다. 일각에선 상호금융의 비과세 특혜를 전면 재검토해야 한다는 주장도 나온다. 정부가 상호금융 준조합원의 비과세 혜택을 축소하는 방안을 추진한 적도 있지만, 매번 국회 문턱을 넘지 못했다. 조합장과 지역 내 표심을 의식한 국회의원 간의 긴밀한 정치적 역학 관계 때문이다.

글=서형교/사진=김범준 기자 seogyo@hankyung.com