이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

상당한 부를 축적한 베이비부머(1946~1964년 출생)들이 은퇴 이후에도 지갑을 열지 않아 글로벌 경제 성장에 상당한 영향을 미칠 수 있다는 진단이 나왔다. 이들은 자녀 상속, 장수 리스크 등을 이유로 소비보다 오히려 저축을 더 늘리고 있다는 분석이다.

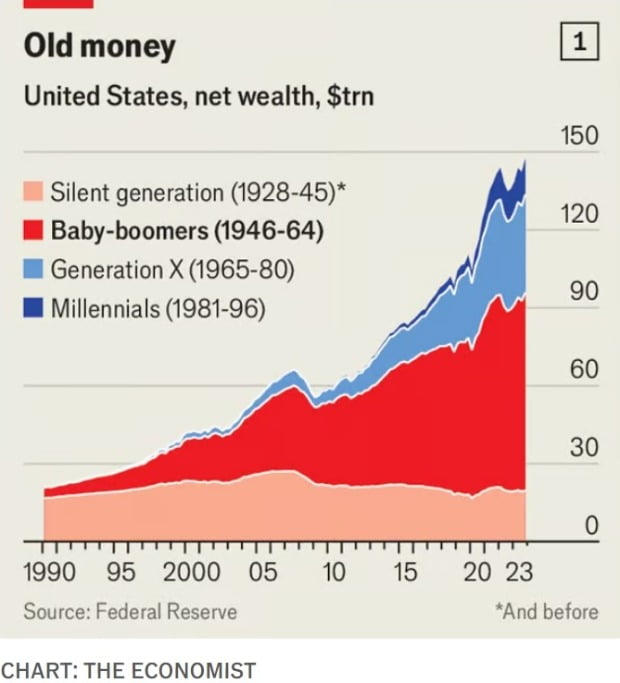

26일(현지시간) 영국 일간지 이코노미스트는 전세계 2억7000만명 가량의 베이비부머(현재 60~78세) 소비 선택이 2020~2030년대 경제성장, 인플레이션, 금리 등에 큰 영향을 미칠 수 있다고 보도했다. 이들은 강력한 경제 성장기에 성장하면서 큰 부를 축적했다. 미국 인구의 20%인 베이비부머들의 순자산은 미국 전체 52%인 76조달러에 달하는 것으로 나타났다.

이코노미스트는 당초 예상과 달리 베이비붐 세대가 소비하지 않고 기존 재산을 보존하거나 더 축적하면서 문제가 되고 있다고 지적했다. 경제학의 ‘생애주기 가설’에서는 베이비붐 세대들이 은퇴하면 금리와 인플레이션이 올라갈 것으로 본다. 근로자가 줄면서 고임금 인플레이션이 나타나고, 부의 축적 대신 소비로 전환하면서 저축이 줄어들어 기준금리가 상승할 것이란 논리에서다.

하지만 최근 조사에서 베이비부머들의 소비는 더욱 둔화되고 있다. 경제학자들의 연구에 따르면 2019년 일본 노인들은 1년에 순자산의 1~3%만 소비했다, 이탈리아에선 은퇴자의 40%가 계속 부를 축적하고 있는 것으로 나타났다. 이코노미스트는 “베이비붐 세대들은 은퇴후 과시적 소비가 아니라 저축하는데 더 집중한다”고 설명했다.

2022년 기준 미국 은퇴 가구의 51%가 저축한 것으로 집계됐다. 캐나다와 한국, 독일 등의 노년층 저축률도 증가추세다. 2019~2023년 한국의 65세 이상 저축률은 26%에서 29%로 증가했다. 독일에서도 은퇴자 저축률은 2017년 17%에서 2022년 22%로 늘었다.

이코노미스트는 베이비부머들이 돈 쓰기를 꺼려하는 이유는 자녀 상속과 장수에 따른 노후비 부담이라고 꼽았다. 우선 이들은 유산을 자녀에게 물려주길 원한다. 실제로 미국, 유럽에선 국내총생산(GDP) 대비 상속이 빠르게 증가하고 있다는 설명이다.

이들에겐 장수도 부담요인이다. 인생의 3분의 1을 은퇴 후 지내면서 의료비, 간병비 등에 대한 재정적 압박을 고려한다는 것이다. 미국에서 은퇴후 충분한 자금을 확보했다고 답한 은퇴자는 2000년대 중반 40% 이상에서 현재 30% 미만으로 급감했다. 반면 영국 싱크탱크 재정연구소에 따르면 장기 요양 비용을 지불할 가능성이 없다고 생각하는 사람들은 재산을 더 빨리 소비하는 것으로 나타났다.

안상미 기자 saramin@hankyung.com