▶본지 4월 29일자 A1, 5면 참조

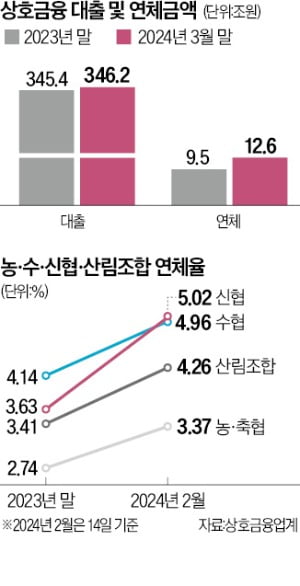

29일 상호금융업계에 따르면 지난달 말 기준 농·수·신협과 산림조합 등 상호금융권에서 발생한 연체 금액이 12조6000억원에 달하는 것으로 확인됐다. 지난해 말(9조5000억원)과 비교해 석 달 만에 3조1000억원 급증했다.

29일 상호금융업계에 따르면 지난달 말 기준 농·수·신협과 산림조합 등 상호금융권에서 발생한 연체 금액이 12조6000억원에 달하는 것으로 확인됐다. 지난해 말(9조5000억원)과 비교해 석 달 만에 3조1000억원 급증했다.같은 기간 전체 대출 규모가 345조4000억원에서 346조2000억원으로 8000억원가량 증가한 것을 감안하면 전례 없이 가파른 속도로 연체액이 불어났다는 분석이다. 이에 따라 실제 단위농협 연체율은 작년 말 2.74%에서 지난달 3.64%로 뛰었다. 2022년 말 연체율은 1.21%에 불과했다.

올해 들어 연체율이 가장 많이 상승한 곳은 신용협동조합이었다. 신협의 연체율은 작년 말 3.63%에서 지난 2월까지 두 달 새 1.39%포인트 뛰어 5%를 넘어섰다. 수협과 산림조합도 같은 기간 연체율이 0.8%포인트 오르며 각각 4.96%, 4.26%를 기록했다. 농·축협은 3.37% 수준이었다.

회수가 불투명한 대출로 분류되는 고정이하여신(NPL)비율도 2022년 말 1.63%에서 지난달 말 3.77%로 확대됐다. 농협중앙회 관계자는 “부동산 시장 불확실성과 고금리 장기화 등의 영향”이라고 말했다.

전국에 깔린 농·수·신협과 산림조합 가운데 ‘적자 조합’도 속출하고 있다. 한국경제신문이 4대 상호금융 단위 조합 2151곳을 전수 조사한 결과, 지난해 적자를 낸 단위 조합은 352곳으로 파악됐다. 전국 단위 신협과 수협 958곳 가운데 작년 적자를 본 곳은 303곳으로 1년 만에 약 7배 폭증했다. 적자 조합이 쏟아지면서 작년 신협 전체 당기순이익은 전년 대비 95.6% 쪼그라들었다. 단위 수협은 지난해 591억원의 당기순손실을 내며 벼랑 끝에 내몰렸다.

전국에 깔린 농·수·신협과 산림조합 가운데 ‘적자 조합’도 속출하고 있다. 한국경제신문이 4대 상호금융 단위 조합 2151곳을 전수 조사한 결과, 지난해 적자를 낸 단위 조합은 352곳으로 파악됐다. 전국 단위 신협과 수협 958곳 가운데 작년 적자를 본 곳은 303곳으로 1년 만에 약 7배 폭증했다. 적자 조합이 쏟아지면서 작년 신협 전체 당기순이익은 전년 대비 95.6% 쪼그라들었다. 단위 수협은 지난해 591억원의 당기순손실을 내며 벼랑 끝에 내몰렸다.전국 단위 농협에서 발생한 고정이하여신(작년 말 기준)은 금융당국이 관련 통계를 공개한 2011년 이후 최대 규모(10조7754억원)로 불어났다. 1년 새 95.1% 폭증했다.

농협중앙회는 전사적 부실채권 감축 작업에 들어갔다. 이를 위해 우선 이달 ‘연체 채권 현장 지원 TF’를 꾸렸다. 연체 감축을 위한 법률, 감정 평가를 지원하는 팀이다. 전국 4개 권역에 ‘연체 채권 119 현장지원단’을 신설해 가동하는 방안도 추진 중이다.

농협중앙회 관계자는 “체계적인 연체 및 부실채권 관리를 위해 농·축협 공동대출에 대한 중앙회 차원의 사전검토제도 도입을 계획하고 있다”며 “다음달 희망 농·축협에 시범 운영한 뒤 적용 범위를 확대할 계획”이라고 했다.

박재원 기자 wonderful@hankyung.com