이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

미국 저비용항공사(LCC)업계에서 제트블루는 사우스웨스트항공의 뒤를 이어 2위다. 제트블루의 매출은 회복세를 보이고 있지만 항공기 정비 문제 등 각종 악재가 이어진 탓에 영업손실을 내며 고전하고 있다. 제트블루가 올해 강력한 비용 절감과 수익 확대 전략으로 분위기 반전을 노리는 가운데 경쟁사인 스피릿항공 인수 무산 소식에 주가는 소폭 반등했다. 행동주의 투자자 칼 아이컨과 ‘헤지펀드의 전설’ 조지 소로스 등 투자 대가들도 제트블루 주식을 사들이며 ‘청개구리 투자’에 나서 눈길을 끈다.

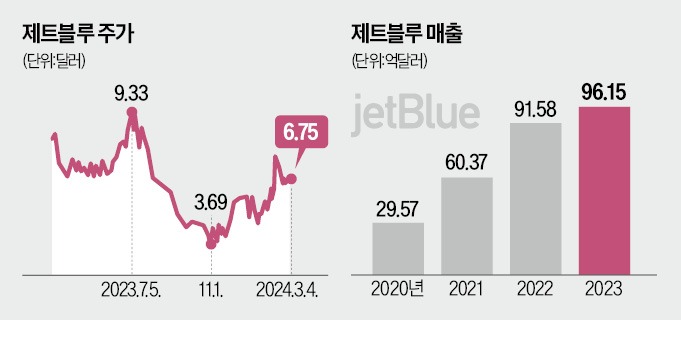

잇단 악재에 주가 내리막

4일(현지시간) 뉴욕증권거래소에서 제트블루는 3.75% 오른 6.75달러로 장을 마감했다. 이날 스피릿항공 인수 무산 소식에 주가는 반등했다. 현재 주가는 코로나19 팬데믹 이전과 2021년(약 20달러)의 3분의 1토막 수준이다. 지난해 제트블루의 매출은 96억1500만달러로 전년보다 5%가량 증가했지만 2억3000만달러의 영업손실을 냈다. 실적 부진에 작년 11월 장중 주가는 2011년 11월 이후 가장 낮은 3.42달러로 급락했다.주가가 부진한 배경에는 불운과 경영 실책이 겹쳤다는 분석이 나온다. 지난해 이스라엘과 하마스 전쟁으로 항공유 가격이 급등했고, 기상 이변으로 인한 항공편 취소가 잇달았다. 여기에 에어버스 여객기의 프랫&휘트니 GTF엔진 결함까지 더해졌다. 7대의 항공기가 엔진 정비로 운항 불가 상태로, 정비 대상은 더 늘어날 것으로 예상된다. 작년 7월 아메리칸항공과의 제휴가 독점방지법 위반이라는 법원 판결이 나면서 파트너십이 종료된 것도 악재다.

한 단계 도약을 위해 추진한 스피릿항공 인수 또한 무산됐다. 미국 항공업계 6위 제트블루는 업계 7위인 스피릿항공을 인수해 기존 4대 항공사인 아메리칸항공 델타항공 유나이티드항공 사우스웨스트항공과 본격 경쟁을 벌일 계획이었다. 미국 법무부는 지난해 뉴욕주·매사추세츠주·워싱턴DC 당국과 함께 제트블루와 스피릿항공의 합병 저지를 위한 소송을 매사추세츠연방법원에 제기했다. 지난 1월 매사추세츠연방법원은 “두 회사 합병이 경쟁을 저해해 소비자에게 손해를 끼친다”며 미 법무부 요청을 받아들였다. 두 회사는 법원 판결에 불복해 항소했지만 결국 합병을 철회하기로 합의했다.

투자 대가들은 ‘저가 매수’

올해 제트블루의 실적 전망은 엇갈린다. 칼 아이컨은 지난달 제트블루 지분 9.91%를 보유하고 있다고 미 증권거래위원회(SEC)를 통해 공시해 주가는 한때 급등했다. 조지 소로스도 제트블루 주식을 사들였다. SEC에 제출한 주식 보유 현황 공시(13F)에 따르면 소로스 펀드는 제트블루 주식을 지난해 4분기 포트폴리오에 신규 편입했다.월가 일각에서도 저가 매수 기회로 보고 있다. 강력한 비용 절감으로 제트블루의 실적이 반전할 것이란 기대에서다. 부동산 등 비핵심 자산을 매각하고 올해부터 2027년까지 25억달러 규모의 항공기 투자를 연기하기로 했다. 여객 수요가 꾸준하기 때문에 수익성만 회복하면 주가를 끌어올릴 수 있다는 설명이다.

마이클 리넨버그 도이체방크 애널리스트는 “스피릿항공과의 합병 여부에 따른 불확실성이 제트블루 주가에 과도한 영향을 미치고 있다”고 평가했다.

다수 투자은행은 제트블루에 대해 부정적인 전망을 내놨다. 블룸버그에 따르면 제트블루의 투자의견을 낸 곳 가운데 ‘매수’ 등급을 매긴 곳은 14%에 불과하다. ‘비중 축소’ 의견은 35.7%다. 올해 제트블루가 주당 75센트가량 손실을 낼 것으로 예상한다. 신용평가사 스탠더드&푸어스(S&P)와 피치 모두 ‘부정적’ 등급 전망을 제시하고 있다. 제이미 베이커 JP모간 애널리스트는 “올 연말께 엔진 문제로 운항이 불가능한 항공기가 13~15대에 이를 것”으로 예상했다.

이현일/한경제 기자 hiuneal@hankyung.com