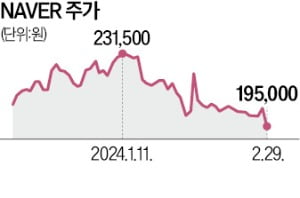

3일 한국거래소에 따르면 네이버는 지난달 29일 4.41% 하락한 19만5000원에 마감했다. 올 들어 12.94% 떨어졌다. 지난해 10조원에 육박하는 연 매출을 기록하는 등 사상 최대 실적을 거두고도 속절없이 내리고 있다.

3일 한국거래소에 따르면 네이버는 지난달 29일 4.41% 하락한 19만5000원에 마감했다. 올 들어 12.94% 떨어졌다. 지난해 10조원에 육박하는 연 매출을 기록하는 등 사상 최대 실적을 거두고도 속절없이 내리고 있다.증권가에서는 네이버의 작년 성적표보다 커머스의 미래를 걱정하는 분위기다. 쿠팡 등 기존 업체와의 경쟁에 중국 업체들이 가세하면서 과거와 같은 고성장을 장담할 수 없다는 우려가 크다. 지난달 네이버의 투자설명회(NDR)에서도 중국 e커머스 업체의 위협에 대한 질문이 쏟아졌다. 한 펀드매니저는 “중국 업체들의 공격적인 시장 진출로 네이버의 거래액 증가율이 연중 감소할 수 있다”고 말했다. 다올투자증권은 올해 네이버의 커머스 부문 매출 증가율이 8%에 그칠 것으로 내다봤다. 작년 증가율은 35.7%였다. 목표주가는 32만원에서 30만원으로 내렸다.

네이버는 주가수익비율(PER)이 40배에 달하는 고성장주다. 구글의 모회사 알파벳, 아마존(이상 PER 25배)보다 밸류에이션(실적 대비 주가 수준)이 높다. 성장성에 의문이 제기되면 주가가 흔들릴 수밖에 없는 구조다.

오는 6월로 예상되는 네이버웹툰의 미국 상장도 주가 상승 요인으론 보기 힘들다는 분석이 나온다. 한국투자증권은 네이버웹툰의 적정 가치를 5조원 내외로 분석했다. 정호윤 한국투자증권 연구원은 “웹툰 거래액 증가율이 12.2%로 낮아진 상황이라 상장 기업가치에서 부담 요인으로 작용할 수 있다”며 “웹툰 기업공개(IPO)가 네이버 주가의 단기 상승 요인으로 작용하지는 않을 것”이라고 전망했다.

최만수 기자 bebop@hankyung.com