D램, 낸드플래시 등 메모리 반도체는 삼성전자의 실적을 좌우하는 ‘열쇠’로 통한다. 메모리 반도체를 찾는 기업이 늘면 이에 따라 영업이익이 폭증하지만, 수요가 끊기면 영업이익도 동반 추락하기 때문이다. 2018년 58조9000억원에 달한 영업이익이 지난해 6조6000억원으로 뚝 떨어진 이유가 여기에 있다.

지난해 ‘죽을 쑨’ 삼성전자 메모리 반도체가 다시 살아나고 있다. D램 부문은 지난해 4분기 흑자 전환했고, 낸드도 상반기에 재고가 대폭 줄어들면서 하반기부터 ‘캐시카우’의 명성을 되찾을 가능성이 높아졌다는 분석이다. 삼성전자는 고대역폭메모리(HBM), 서버용 솔리드스테이트드라이브(SSD) 등 수익성 높은 제품 판매를 늘려 1분기 내에 메모리 반도체 사업을 흑자로 돌려세운다는 목표를 세웠다. 산업계에선 삼성전자가 올해 반도체에서만 11조원 이상, 전체 30조원대 영업이익을 거둘 것으로 내다보고 있다.

○1분기 메모리 흑자전환 예상

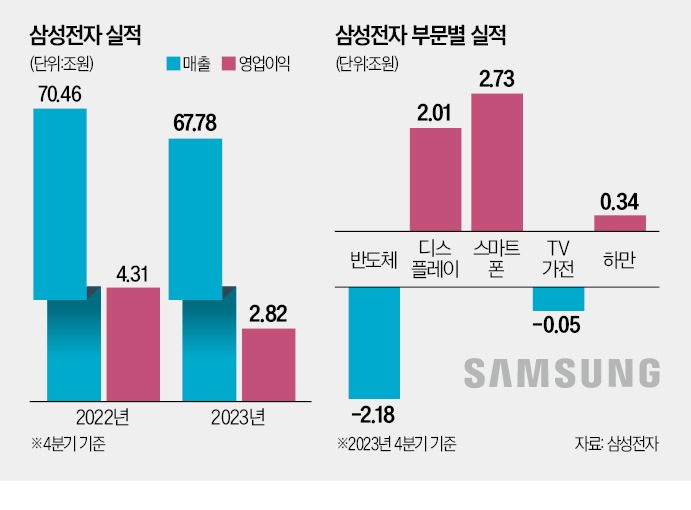

31일 삼성전자에 따르면 지난해 4분기 디바이스솔루션(DS)부문은 2조1800억원의 영업손실을 기록했다. 3조~4조원대 영업손실을 낸 지난해 1~3분기와 비교해선 적자폭이 1조원 이상 줄었다.

D램 사업이 흑자를 낸 덕분이다. 인공지능(AI) 서버 등에 들어가는 고부가가치 D램은 매출 신기록을 썼다. 삼성전자의 지난해 4분기 HBM 판매량은 전 분기보다 40% 이상 증가했고, 전년 동기보다 3.5배 늘었다. 지난해 3분기 양산을 시작한 4세대 HBM인 HBM3는 출시와 동시에 대형 고객사를 확보한 것으로 알려졌다. HBM 투자를 2.5배 늘린 영향이 컸다.

삼성전자는 올해도 HBM 시장을 적극 공략할 계획이다. 올 상반기엔 5세대 HBM인 HBM3E 양산 준비를 마무리하기로 했다. 하반기엔 D램을 12단으로 쌓은 신제품을 공개한다. 시스템 반도체와 HBM을 결합한 고객맞춤형 HBM도 내놓을 계획이다. 김재준 삼성전자 메모리사업부 부사장은 “올해 시설투자는 HBM에 집중할 것”이라며 “첨단 D램 중 HBM 비중은 올 하반기 90%에 도달할 것”이라고 말했다.

지난해 매 분기 조 단위 적자를 낸 ‘골칫덩이’ 낸드플래시도 회복세가 뚜렷하다. 시장조사업체 트렌드포스에 따르면 1월 낸드플래시 범용제품(128Gb 16G×8 MLC) 고정거래가격은 평균 4.72달러로, 전월보다 8.87% 올랐다. 지난해 10월 이후 4개월 연속 오름세를 이어갔다. 고부가가치 낸드플래시 제품인 서버용 SSD 출하량이 전 분기보다 50%가량 늘어난 덕분이다.

○파운드리 2㎚ AI 가속기 수주

삼성전자는 파운드리(반도체 수탁생산) 사업에서도 AI발 호황을 기대하고 있다. 삼성전자는 최근 HBM과 파운드리에서 생산한 중앙처리장치(CPU), 그래픽처리장치(GPU)와 이를 한 칩처럼 작동하게 하는 최첨단 패키징까지 결합한 턴키서비스 고객 확보에 나섰다. 성과도 나왔다. 삼성전자는 이날 2㎚(나노미터·1㎚=10억분의 1m) 공정에서 생산할 예정인 GPU에 HBM을 묶어 만들기로 한 ‘AI 가속기’ 프로젝트 수주 사실을 공개했다.기기 자체에서 AI를 구동하는 온디바이스 AI 수요에 대한 기대도 숨기지 않았다. 정기봉 삼성전자 파운드리사업부 부사장은 “온디바이스 AI 제품이 많이 출시되면 더 수준 높은 AI를 구현하기 위한 파운드리 수요도 늘어날 것”이라고 말했다.

이 밖에 시스템LSI사업부는 스마트폰용 애플리케이션프로세서(AP) 엑시노스의 주요 고객사 대상 납품을 늘리고 첨단 이미지센서 수주를 확대할 계획이다.

지난해 삼성전자의 실적 버팀목이던 모바일경험(MX)사업부는 갤럭시S24를 앞세워 성장세를 이어간다는 계획을 짰다. 지난해 4분기 500억원 적자를 낸 VD(영상)·가전사업부는 네오QLED와 75인치 이상 대형 TV 등 고부가가치 제품을 중심으로 수익성을 강화할 예정이다.

디스플레이 부문에선 주력 제품인 중소형 OLED(유기발광다이오드) 제품이 1분기 수요 감소로 전년 동기 대비 실적 하락이 불가피할 것으로 예상하고 있다. QD-OLED 모니터 신제품을 출시하고, 프리미엄 노트북에 쓰이는 IT OLED를 본격 생산하면 매출이 증가할 것으로 기대하고 있다.

김채연/최예린 기자 why29@hankyung.com