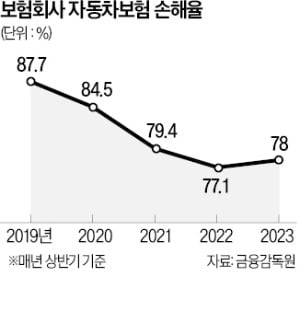

금융위원회와 금융감독원, 보험업계는 14일 이 같은 내용의 상생 과제를 마련해 내년 1분기부터 추진하겠다고 발표했다. 우선 자동차보험료 인하율을 빠르게 정해 내놓을 계획이다. 2.5%가량 인하가 유력하다. 최근 손해율이 낮아진 1세대 실손보험료도 소폭 내릴 방침이다. 2·3세대 실손보험은 과잉진료 등으로 손해율이 높아 인상이 불가피한 상황이다. 올해 3분기까지 손해율이 154.9%로 집계된 3세대 실손보험료는 내년 10% 이상 올라갈 것으로 전망된다. 실손보험료 조정 결과는 다음주, 자동차보험료는 이르면 이번주 발표된다.

금융위원회와 금융감독원, 보험업계는 14일 이 같은 내용의 상생 과제를 마련해 내년 1분기부터 추진하겠다고 발표했다. 우선 자동차보험료 인하율을 빠르게 정해 내놓을 계획이다. 2.5%가량 인하가 유력하다. 최근 손해율이 낮아진 1세대 실손보험료도 소폭 내릴 방침이다. 2·3세대 실손보험은 과잉진료 등으로 손해율이 높아 인상이 불가피한 상황이다. 올해 3분기까지 손해율이 154.9%로 집계된 3세대 실손보험료는 내년 10% 이상 올라갈 것으로 전망된다. 실손보험료 조정 결과는 다음주, 자동차보험료는 이르면 이번주 발표된다.금융당국은 보험계약대출 금리도 낮추도록 했다. 보험 해약환급금이 담보인 만큼 부실 위험이 낮고, 소액 생계형 목적임에도 금리 수준이 지나치게 높다는 지적이 많아서다. 보험계약 예정이율과 가산금리를 합해 금리가 정해지는데, 보험업권은 가산금리 조정을 추진하기로 했다. 실직, 폐업, 질병 등의 어려움을 겪는 보험계약대출자에게는 대출 이자 납부를 유예해주기로 했다.

군장병을 위한 실손보험 중지·재개 제도도 도입한다. 군병원에서 무상으로 치료받을 수 있는데 실손보험 유지를 위해 보험료를 내도록 하는 것은 불합리하다는 시각에서다. 사고를 많이 내 운전자보험 가입이 거절되던 대리운전기사도 보험에 들 수 있도록 대리운전자보험에 사고 횟수별 할인·할증제도를 도입하기로 했다. 기사가 개인비용으로 사고 피해를 보상하는 경우를 방지하기 위해 보상 한도와 범위도 확대한다. 일반 가입자의 자동차보험 경력 인정 기준을 개선해 보험료 부담을 낮추기로 했다. 운전경력이 3년 넘게 단절된 운전자가 다시 가입하면 기존 할인 등급을 합리적으로 승계받도록 했다.

최한종 기자 onebell@hankyung.com