27일 금융권에 따르면 우리은행은 지난 24일부터 주담대와 전세자금 대출 취급 기준을 신설하거나 강화했다. 우선 주담대 중 다주택자 생활안정자금 대출 한도를 2억원 이하로 제한했다. 2월 다주택자 대출 규제 완화 이후 한도를 폐지했지만 이번에 다시 부활시켰다. 이 기준은 세대원을 포함해 2주택 이상을 보유한 차주에게 차주 단위로 적용한다. 다만 전세자금을 반환할 목적의 생활안정자금 대출은 가능하다.

27일 금융권에 따르면 우리은행은 지난 24일부터 주담대와 전세자금 대출 취급 기준을 신설하거나 강화했다. 우선 주담대 중 다주택자 생활안정자금 대출 한도를 2억원 이하로 제한했다. 2월 다주택자 대출 규제 완화 이후 한도를 폐지했지만 이번에 다시 부활시켰다. 이 기준은 세대원을 포함해 2주택 이상을 보유한 차주에게 차주 단위로 적용한다. 다만 전세자금을 반환할 목적의 생활안정자금 대출은 가능하다.우리은행은 또 주거용 오피스텔을 포함해 주담대 보증보험(MCI·MCG)에 가입하지 못하도록 했다. 보증보험에 가입한 차주는 담보인정비율(LTV)만큼 대출받지만 가입하지 않은 차주는 소액 임차보증금을 뺀 금액까지만 대출이 가능하다.

우리은행은 전세자금 대출 취급 기준도 바꿨다. 소유권 이전을 조건으로 한 대출 취급을 막았다.

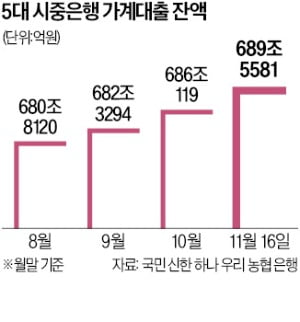

이에 따라 집단대출 승인 사업지를 포함한 신규 분양 물건의 소유권 보전 또는 이전 조건으로 대출을 받는 게 불가능해졌다. 매매와 전세를 동시에 진행하는 경우 대출을 중단하는 조치다. 우리은행 관계자는 “가계대출 증가 속도를 늦추기 위해 은행 자체적으로 기준을 변경했다”고 설명했다.

신한은행은 다음달 1일부터 다주택자의 생활안정자금 목적 주담대 대출액을 2억원으로 제한하기로 했다. 동시에 연립·다세대주택에 대한 MCI와 주거용 오피스텔에 대한 MCG 등 보증보헙 가입을 중단할 예정이다.

금융위원회도 가계대출 관리를 위해 총부채원리금상환비율(DSR) 적용 범위를 확대하는 등의 대책을 다음달 내놓을 예정이다. DSR 산출에서 제외되는 서민금융상품 예외 기준을 줄여 대출 한도를 낮출 방침이다. 변동금리 대출 때 DSR에 가산금리까지 적용해 대출 한도가 줄어드는 ‘변동금리 스트레스 DSR’도 도입한다.

김보형 기자 kph21c@hankyung.com