보험연구원은 26일 발간한 ‘ILS 시장의 성장과 과제’ 보고서를 통해 이같이 밝혔다. ILS는 보험사가 태풍과 같은 큰 재해에 따른 위험을 자본시장으로 전가하기 위해 고안된 금융상품이다.

보험연구원은 26일 발간한 ‘ILS 시장의 성장과 과제’ 보고서를 통해 이같이 밝혔다. ILS는 보험사가 태풍과 같은 큰 재해에 따른 위험을 자본시장으로 전가하기 위해 고안된 금융상품이다.대표적인 ILS로는 대재해채권과 장수채권이 있다. 대재해채권은 특정 대재해가 발생하면 투자자가 손실을 볼 수 있는 채권이다. 장수채권은 연금 가입자가 기대 여명 이상으로 생존하는 위험을 투자자가 안게 된다.

보험산업 관점에서 ILS의 장점은 적지 않다. 대규모 자연재해뿐만 아니라 다양한 위험을 자본시장에 효율적으로 이전할 수 있어서다. 조영현 보험연구원 연구위원은 “ILS를 이용하면 담보력이 부족해 인수하지 못했던 위험도 인수할 수 있다”고 했다.

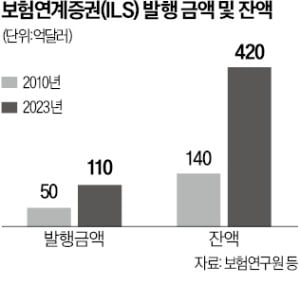

글로벌 ILS 시장은 자연재해 위험 보장 및 분산투자 수요가 늘어나면서 꾸준히 성장하고 있다. 발행 잔액은 2010년 140억달러에서 올해 420억달러로 3배 이상 증가했다.

세계 각국은 ILS 발행을 유치하기 위해 제도 정비에 나섰다. 홍콩은 2020년 보험업을 개정해 ILS 발행 제도를 마련했고, 건당 최대 1200만홍콩달러(약 20억원)의 보조금도 지급한다. 2021년 대재해채권 첫 발행에 이어 올 3월엔 네 번째 ILS가 발행됐다.

싱가포르도 2018년부터 대재해채권 발행 비용의 100%를 200만싱가포르달러(약 20억원)까지 지원하는 보조금 제도를 시행하고 있다. 싱가포르에선 2019년 2월 대재해채권이 처음으로 발행됐고 작년 6월까지 총 18건의 ILS가 발행됐다.

반면 한국은 아직까지 ILS 발행을 위한 제도가 갖춰지지 않은 상태다. 2014년 금융당국이 대재해채권 및 장수채권을 도입하는 것을 검토하겠다고 발표했지만 지금까지 논의가 진전되지 않았다.

금융권에선 ILS 발행 주체인 특수목적기구(SPV)와 관련한 제도가 정비돼야 한다는 목소리가 나온다. 조 연구위원은 “ILS 발행을 유치하기 위해선 세제 혜택과 보조금 제도도 살펴봐야 한다”고 했다.

최한종 기자 onebell@hankyung.com