앞으로는 보험사가 배당가능이익을 산정할 때 금리 변동에 따른 미실현손익은 상당부문 소멸(상계)할 수 있게 된다. 올해 새 회계기준(IFRS17) 도입으로 보험사 배당 규모가 대폭 줄어들 수 있다는 우려가 꽤 해소될 전망이다. 현재 상법에선 보험사의 배당가능이익은 순이익에서 미실현이익을 뺀 금액만큼 정하도록 돼 있는데, IFRS17을 적용하면 보험사의 미실현이익이 대폭 늘어 배당가능이익은 그만큼 줄어든다.

법무부는 27일 보험사가 배당가능이익을 산정할 때 미실현손익은 예외적으로 소멸(상계)하도록 허용하는 내용을 담은 상법 시행령 개정안을 입법 예고한다고 발표했다. 개정안이 시행되면 △보험부채의 금리변동 위험을 회피하기 위한 국?공채 및 회사채 매입 △보험계약 관련 위험을 이전하기 위한 재보험 거래 △보험금이 자산운용의 성과에 따라 변동하는 보험상품 거래로 생기는 미실현손익은 배당가능이익을 계산할 때 소멸시킬 수 있게 된다.

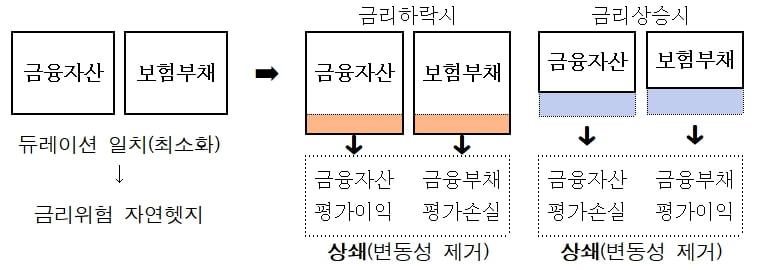

이번 개정안은 올해 IFRS17 도입에 따라 보험사 자산가치가 금리 변동에 더 큰 영향을 받게 된 상황에서 기존 상법을 적용하면 배당이 크게 줄어들 수 있다는 보험업계 등의 우려가 반영됐다. 현재 상법은 보험사의 배당가능이익을 ‘순이익-미실현이익’으로 규정하고 있다. 미실현이익은 기업이 보유한 주식과 채권 등 자산 평가액(시장 가치)이 커질 때 또는 부채의 평가액이 작아질 때 생긴다. 그런데 모든 자산과 부채를 시가평가하는 IFRS17이 올해 적용되면서 보험사들은 금리와 환율 변동에 따라 미실현이익이 대규모로 발생하는 상황에 놓였다.

보험사들은 보통 보험계약으로 받은 보험료만큼 채권을 사서 금리 변동 위험을 줄인다. 해외에서 따낸 보험계약의 경우엔 해당 국가의 채권 매입해서 환율 변동에 따른 위험도 방어한다. 이때 나중에 보험금으로 지급해야 하는 돈인 보험료는 회계장부에서 보험부채로, 매입한 채권은 운용자산으로 분류된다. 그런데 자산과 부채를 모두 시가평가하는 구조에선 금리가 오르면 보험부채에서, 금리가 떨어지면 운용자산에서 미실현이익 발생하게 된다. 이 같은 회계기준 때문에 현재 상법을 따르게 되면 미실현이익만큼 보험사가 배당할 수 있는 재원이 줄어들게 된다.

다만 이번 개정안에는 환율 변동으로 인해 발생하는 미실현이익도 배당가능이익에서 소멸시킬 수 있다는 내용은 포함되지 않았다. 환율 역시 IFRS17 아래에선 보험사의 미실현이익을 발생시키는 요인 중 하나다. 환율이 하락하면 보험부채에서, 상승하면 운용자산에서 미실현이익이 생긴다.

법무부 관계자는 “개정안 입법 준비과정에서 금융당국이 보험사 회계처리 및 이익 배당과 관련한 가이드라인을 만드는 과정에도 적극 참여할 것”이라며 “보험사가 과다한 현금 배당으로 자산 건전성이 나빠지지 않도록 사후 관리에도 신경을 쓰겠다”고 말했다.

김진성 기자 jskim1028@hankyung.com