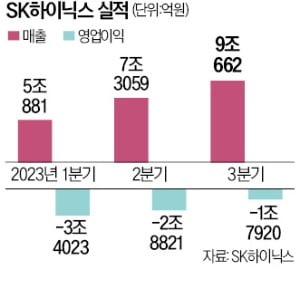

SK하이닉스는 올해 3분기 매출이 9조662억원으로 전년 동기 대비 17% 감소했다고 26일 발표했다. 3분기 영업이익은 -1조7920억원으로, 전년 동기(1조6605억원) 대비 적자 전환했다. 3분기 손실 규모는 시장 추정치인 1조6515억원보다 크다.

SK하이닉스는 올해 3분기 매출이 9조662억원으로 전년 동기 대비 17% 감소했다고 26일 발표했다. 3분기 영업이익은 -1조7920억원으로, 전년 동기(1조6605억원) 대비 적자 전환했다. 3분기 손실 규모는 시장 추정치인 1조6515억원보다 크다.SK하이닉스의 올해 누적 영업적자 규모는 8조764억원으로 불어났다. 영업손실 규모는 전 분기(2조8821억원)보다 1조901억원 줄었다. 적자의 늪을 벗어나진 못했지만 지난 1분기에 저점을 찍은 후 지속적으로 줄어드는 모습이다.

3분기 실적이 이전 분기보다 개선된 건 고대역폭메모리(HBM), 더블데이터레이트(DDR)5 등 인공지능(AI)용 프리미엄 D램 판매가 급증한 덕이다. 김우현 SK하이닉스 최고재무책임자(부사장)는 “고성능 메모리 제품을 중심으로 시장 수요가 증가하면서 지난 1분기를 저점으로 경영실적이 지속적으로 개선되고 있다”고 말했다.

단가가 높은 프리미엄 제품 판매가 늘면서 D램의 평균판매가격(ASP)은 상승했다. 3분기 D램 출하량은 2분기 대비 약 20% 증가했고 ASP도 10% 상승했다. 이에 힘입어 올해 1분기 적자로 돌아섰던 D램 부문은 두 분기 만에 흑자 전환했다.

낸드플래시는 업황 개선이 더딘 것으로 나타났다. ‘AI 열풍’ 영향으로 수요가 회복되는 D램과 달리 낸드는 AI 수요 영향을 덜 받기 때문이다. 낸드의 적층 수가 늘어나며 투자비 부담은 증가한 데 비해 생산량이 많지 않아 원가는 예상만큼 절감되지 않았다. 김 부사장은 “수익성을 높이기 위해 ASP가 높은 제품을 강화하고 보수적인 생산 기조를 유지할 계획”이라고 말했다.

SK하이닉스는 2025년까지 HBM 시장에서 선두를 유지할 수 있다고 자신했다. 김 부사장은 “HBM3뿐 아니라 HBM3E도 내년도 수요가 생산능력을 넘어선다”며 “제품 전환 속도가 매우 빠른 HBM 시장 특징을 고려하면 SK하이닉스에 유리한 상황”이라고 했다.

내년 시설투자(캐펙스·CAPEX)는 HBM을 중심으로 진행할 예정이다. HBM 시장이 5년간 연평균 60~80% 고속 성장할 것이란 판단에 따른 결정이다. SK하이닉스는 “올해는 제한된 투자 범위에서 제품 우선순위에 따라 시설투자를 집행했다”며 “내년에도 생산능력 자체를 증설하기보다는 HBM3와 DDR5 등 고부가가치 제품 생산을 늘리기 위한 첨단 공정 전환에 힘쓸 것”이라고 했다.

최예린 기자 rambutan@hankyung.com