월 평균 소득 400만원의 국민연금 신규 가입자가 앞으로 30년 보험료를 낼 경우 은퇴 후 매월 100만원이 넘는 연금을 받는 것으로 나타났다. '낸 돈'대비 '받는 돈'을 의미하는 수익비는 높게는 4.3배에 달해 민간 개인 연금을 압도했다.

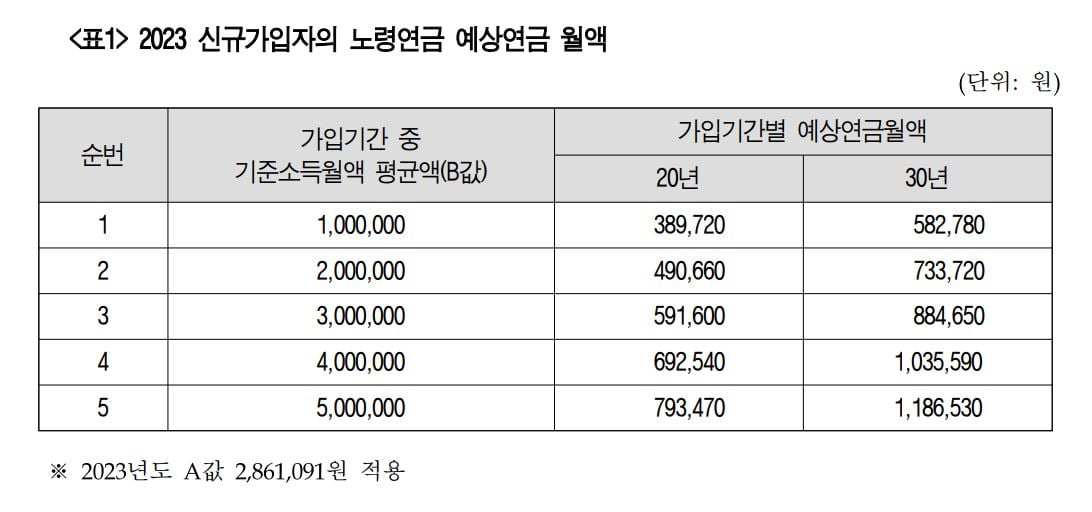

남인순 더불어민주당 의원이 20일 국민연금공단에 의뢰해 올해 국민연금 신규 가입자의 노령연금 예상 월액을 추계한 결과 소득월액 400만원인 신규 가입자가 20년 가입시 받게 될 월 연금액은 69만2540원이었다. 가입 기간이 30년으로 늘어나면 연금액은 103만5590원으로 크게 늘어난다.

국민연금공단은 가입 기간 중 기준소득월액 평균값을 기준으로 분석했다. 향후 30년 간 평균 소득월액이 400만원이란 뜻으로, 임금상승 추세 등 현실적인 조건을 감안하면 실제 수령 시점의 연금액은 더 높을 수 있다.

월 300만원 소득자는 30년 가입시 88만4650원, 500만원 소득자는 118만6530원을 받는 것으로 나타났다. 각각 가입기간이 20년일 때에 비해 약 1.5배 가량 높은 수준이다. 국민연금은 40년 가입시 명목 소득대체율인 40%가 적용되는 구조로 가입 기간이 길수록 연금액이 높아진다.

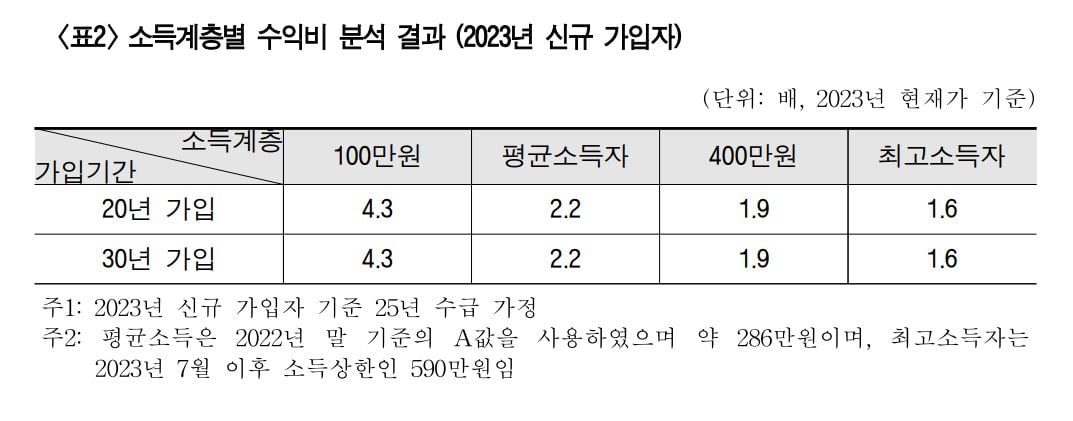

국민연금의 소득 재분배 효과도 상당한 것으로 나타났다. 2023년 신규 가입자 기준 20년 이상 가입시 100만원 소득자는 수익비가 4.3배에 달했다. 평균소득자(2022년 기준 286만원)은 2.2배, 400만원은 1.9배, 현재 국민연금을 내는 소득 상한액인 590만원 소득자는 1.6배로 소득이 낮을수록 수익비가 높았다. 저소득층의 경우 낸 돈의 4배가 넘는 연금을 수령할 수 있는 셈이다.

이 같은 결과는 가입기간을 늘리는 것이 국민연금의 소득 보장 수준을 높이는데 주효하다는 것을 의미한다. 올해 6월 기준 노령연금(65세 이후 받는 국민연금) 수급자의 월평균 지급액은 66만1114원으로 필요최소 노후생활비 124만3000원(개인·2021년 기준)의 절반 수준이다.

이는 국민연금 가입자들의 가입 기간이 짧아 '실질 소득대체율'이 낮은 이유가 크다. 2020년 기준 국민연금 신규 수급자의 평균 가입기간은 18.7년, 실질 소득대체율은 22.4%에 불과했다. 명목 소득대체율은 40%지만 가입 기간이 짧아 국민연금의 혜택을 충분히 누리지 못하는 가입자가 많은 셈이다.

정부의 연금개혁 자문기구인 국민연금 재정계산위원회는 지난 9월 발표한 보고서에서 가입상한 연령을 수급개시 연령에 일치시킬 것을 권고했다. 현재 59세로 돼 있는 의무 가입 상한 연령을 62세(내년), 63세(2028년), 64세(2033년)로 늦추고, 소득이 있는 사람은 가입 기간을 더 늘릴 수 있게 하자는 것이다.