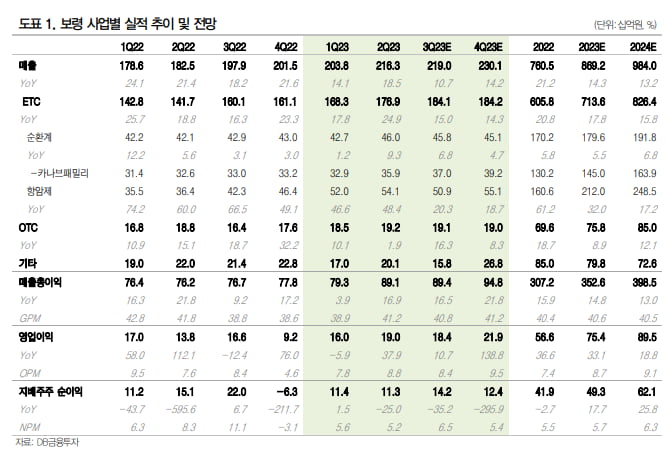

보령의 2023년 3분기 실적은 매출 2190억원, 영업이익 184억원으로 추정했다. 매출은 전년 동기 대비 14.2%, 영업이익은 10.7% 증가한 수치다. 영업이익률(OPM)은 8.4%를 기록했을 것으로 예상했다.

이명선 연구원은 “고혈압치료제 카나브 패밀리와 항암제 도입상품을 중심으로 꾸준한 성장을 이어간 것으로 예상되지만, 분기 매출 145억원을 달성하던 일라이릴리의 당뇨병치료제 ‘트루니시티’의 글로벌 공급 이슈로 80억원 이상 매출 공백이 발생했다”며 “독감백신의 경쟁 심화로 계절적 효과는 크지 않겠지만 그럼에도 전년 동기 대비 실적 개선이 전망된다”고 말했다.

전문의약품(ETC) 성장을 바탕으로 올해 실적 목표치(가이던스)를 뛰어넘는 실적을 낼 것으로 예상했다. 2023년 매출과 영업이익은 작년보다 각각 7.3%, 23.6% 증가한 8692억원, 754억원으로 추정했다. 연초 공시한 실적 목표치(가이던스)인 매출 8100억원, 영업이익 610억원을 넘어선 수치다.

이 연구원은 “기존 제품과 도입상품 중심의 항암제 약진으로 외형 성장은 물론, 레거시 브랜드 인수(LBA) 전략에 따른 무형상각비 증가에도 수익성이 크게 개선될 것”이라며 “종근당이 2016년 MSD로부터 만성질환 의약품을 도입하면서 ETC 강자로 성장하던 모습과 유사하다”고 말했다.

이와 함께 오는 12월에는 미국혈액암학회에서 T세포 림프종 치료제인 ‘BR1801’의 글로벌 임상 1상 발표를 예상했다. 이 연구원은 “이미 미국 식품의약국(FDA)으로부터 희귀의약품으로 지정받아 2025년 임상 2상 이후 상업화가 가능하다는 점에서 글로벌 항암제 개발도 관심이 필요하다”고 말했다.

김예나 기자 yena@hankyung.com