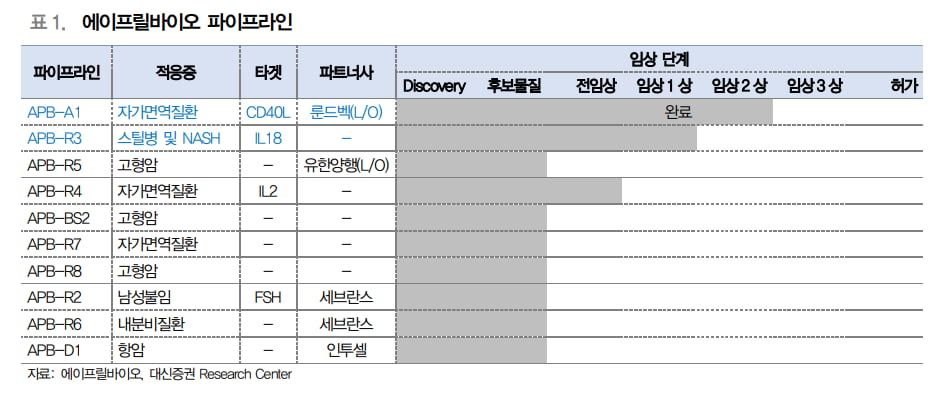

에이프릴바이오는 시가총액이 높은 바이오기업의 특징인 신약 개발 플랫폼과 유의미한 기술수출 이력을 모두 보유하고 있다. 핵심 파이프라인인 ‘APB-A1’(CD40L 억제제, 자가면역질환)은 2021년 덴마크 제약사 룬드벡에 약 5400억원 규모로 기술수출했다.

한송협 연구원은 “룬드벡은 연간 연구개발(R&D) 비용에 7200억원을 쓰는 중견급 글로벌 제약사”라며 “에이프릴바이오의 파이프라인에 대한 집중도가 높다는 점을 감안해 실질적 가치가 높은 계약으로 판단한다”고 했다.

에이프릴바이오의 신약 개발 플랫폼인 ‘SAFA’에 대해 “유한양행이 2대 주주로 기술이전 계약을 체결해 국내외에서 SAFA 플랫폼에 대한 가치를 인정받았다”며 “향후 기술료 수입의 가시성이 높다”고 설명했다.

파이프라인의 가치도 본격화될 것으로 전망했다. APB-A1은 지난달 초 임상 1상을 마쳤다. 올해 하반기 혹은 내년 초에 룬드벡을 통해 데이터를 발표할 것으로 예상된다. 내년 임상 2상에 진입할 예정이다. APB-R3의 경우 이달 중 임상 1상 투약을 종료할 예정으로, 이르면 올해 말 임상 1상 데이터를 발표한다.

파이프라인의 추가 기술수출 및 적응증 확장도 기대했다. APB-A1의 임상 1상이 문제없이 종료돼 SAFA 플랫폼의 안전성이 확인되면서, APB-R3의 기술수출 가능성 커졌다고 판단했다.

또 SAFA 플랫폼은 안전성이 높고 반감기가 길다는 장점이 있어, 최근 트렌드인 GLP-1 유사체 비만치료제의 지속성을 늘려주는 방향으로도 개발이 가능하다고 했다. 에이프릴바이오는 이와 관련한 전임상 시험을 진행 중이다.

한 연구원은 “상장 초기인 지난해에는 핵심 파이프라인 모두 전임상 단계였으나, 올해 하반기부터는 두 파이프라인 모두 임상 1상 완료를 앞두고 있다”며 “파이프라인 임상 단계가 변화했음에도 주가는 공모가(1만6000원) 수준”이라고 말했다.

현금성 자산도 충분하다고 했다. 한 연구원은 “에이프릴바이오의 연초 대비(YTD) 수익률은 26.5%로 주가 역시 부담스럽지 않은 수준”이라며 “올 상반기 기준으로 현금성 자산 약 800억원을 보유하고 있고 연간 현금 사용금액은 약 150억원이며, 기술료 수입까지 존재하기 때문에 실질적으로 자금 조달 니즈는 없다”고 말했다. 지난 4월 150억원 규모의 전환사채(CB) 발행은 투자의 개념이라고 판단했다.

김예나 기자 yena@hankyung.com