이 기사는 08월 30일 13:45 마켓인사이트에 게재된 기사입니다.

온라인 가구 유통회사 스튜디오삼익이 스팩 합병 아닌 일반 상장으로 코스닥 상장에 재도전한다.

30일 투자은행(IB) 업계에 따르면 스튜디오삼익은 지난 29일 한국거래소에 코스닥 상장을 위한 예비 심사를 청구했다. 작년 IBKS제13호스팩과 합병 상장을 추진하다 고평가 논란에 휩싸여 철회한 지 약 1년 만이다.

당시 삼익스튜디오와 IBKS제13호스팩의 합병이 결정된 이후 IBKS제13호스팩 주주를 중심으로 삼익스튜디오 기업가치가 과하게 산정됐다는 목소리가 컸다.

회사 측은 처음 예상 시가총액 1120억원의 몸값을 제시했으나 주주의 반대를 달래기 위해 기업가치를 900억원, 780억원으로 두 차례에 걸쳐 낮췄다.

하지만 작년 11월 진행된 IBKS제13호스팩 주주총회에서 합병 안건이 주주들의 반대로 부결돼 결국 상장을 철회했다. 스팩 합병 안건이 주주총회에서 부결된 건 2011년 이후 처음이었다.

스팩 합병은 주주총회에서 출석한 주주 3분의 2 이상의 동의와 발행주식 수 3분의 1 이상의 승인을 얻지 못하면 합병은 무산된다.

IBKS제13호스팩은 합병 실패 이후 새로운 합병 대상을 찾지 못해 지난 5월 청산됐다.

이번엔 주관사를 DB금융투자로 바꾸고 일반 상장으로 전략을 바꿔 코스닥 상장에 도전한다.

작년보다 올해 공모주 시장이 중소형 종목을 중심으로 호조세를 보이고 있다는 판단에서다. 스튜디오삼익과 마찬가지로 가구 판매를 본업으로 하는 상장사인 오하임아이엔티의 주가가 작년보다 두 배 가까이 상승하면서 원하는 수준의 기업가치를 인정받을 수 있을 것으로 회사 측은 전망했다.

스튜디오삼익은 2017년 9월 설립된 온라인 가구 유통사다. 삼익가구의 자회사로 ‘삼익’과 '스칸디아', '죽산목공소' 등 브랜드 가구와 인테리어 소품 등을 온라인에서 판매한다. 쿠팡과 오늘의집 등 온라인 전자상거래 업체와 자사몰 등을 중심으로 제품을 판매한다.

온라인 가구 유통사 기업 중 최초로 풀필먼트 공급 시스템을 구축했다. 보관·배송·설치·시공 등 물류 전 과정을 대행해 판매사의 재고 부담을 최소화할 수 있다.

업계에선 지난해 한국거래소의 상장 예비 심사 통과했던 만큼 이번에도 무난히 승인을 받을 것으로 보고 있다.

관건은 기업가치다. 작년 스팩 합병 과정에서 잡음이 불거졌던 만큼 투자자 역시 보수적으로 접근할 가능성이 높다는 관측이 나온다.

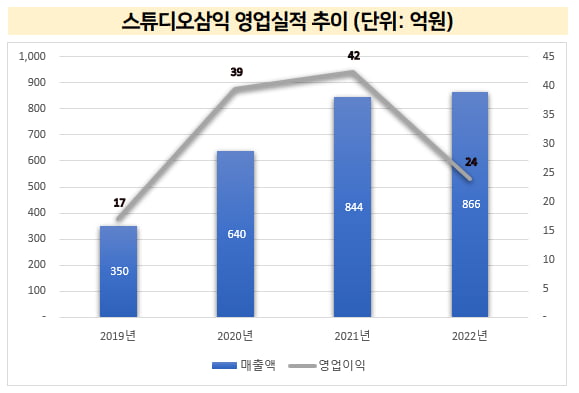

실적 상승세가 한풀 꺾인 점도 기업가치 산정시 부정적 요인으로 작용할 수 있다. 스튜디오삼익은 작년 매출 866억원, 영업이익 24억원을 올렸다. 전년 대비 매출은 2.5%, 영업이익은 43% 감소했다.

작년 합병 추진 당시 2022년에 매출 1014억원, 영업이익 63억원을 올릴 것으로 추정했던 것과도 괴리가 크다.

IB 업계 관계자는 “스팩 합병 실패한 뒤 1년 만에 다시 상장에 도전하는 사례는 없었다”며 “투자자가 바라보는 기업가치와 회사가 원하는 기업가치의 간극을 좁힐 수 있는 근거를 제시해야 할 것”이라고 말했다.

최석철 기자 dolsoi@hankyung.com