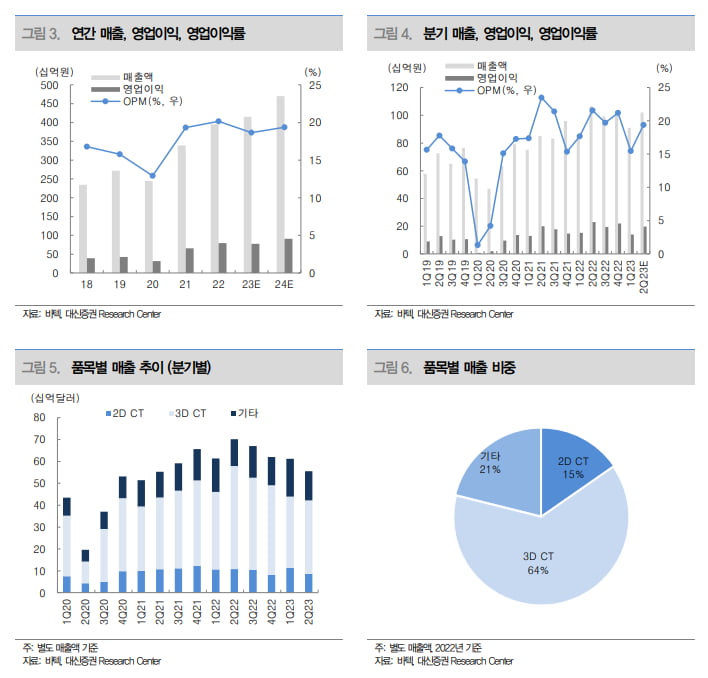

바텍은 2023년 2분기 매출 1020억원, 영업이익 198억원을 기록했다. 전년 동기 대비 각각 4%, 14% 감소한 수치다. 국내 매출은 104억원으로 작년 2분기보다 11% 늘었고, 해외는 915억원으로 6% 줄었다. 국가별로는 북미 235억원, 유럽 315억원, 아시아(한국 제외) 220억원이었다. 각각 18%, 2%, 9% 줄었다.

한송협 연구원은 “8개 분기 연속 매출이 전년 동기 대비 성장했지만 올 2분기에 역성장을 기록했다”며 “매출 부진은 미국 딜러망 이슈와 중국 경쟁력 약화, 신제품 부재 등에서 기인한다”고 말했다.

바텍은 올 상반기 미국 1위 치과유통업체인 헨리셰인과 협력 계약을 맺었다. 이에 따라 기존 거래사에 대한 판매 집중도가 하락해 미국 매출이 줄었다고 했다. 한 연구원은 “미국은 평균판매단가(ASP)가 높은 3차원(3D) 컴퓨터단층촬영(CT) 위주의 시장으로, 영업이익에 미치는 영향이 크다”며 “헨리셰인 효과가 가시화되는 올 3분기부터는 미국 매출 반등을 기대한다”고 했다.

중국은 과거 로컬 업체 대비 해외(국내 포함) CT의 제품 경쟁력이 뛰어났으나, 현재는 로컬 업체(미야광전 등)의 경쟁력이 상당한 수준으로 올라왔다고 했다. 한 연구원은 “이에 따라 바텍을 포함한 해외 CBCT 업체는 중국 로컬업체와의 경쟁이 어려운 상황”이라고 전했다.

바텍은 신제품을 출시한 후 그다음 해에 이를 기반으로 한 외형 성장 모델을 보유하고 있지만, 지난해엔 신제품을 출시하지 않았다. 올해는 지난 5월 ‘그린 스마트’를 국내에 출시해, 하반기에는 해외에서의 허가 및 출시를 기대했다.

한 연구원은 “미국 매출 부진의 원인은 명확히 파악되고 해결 가능성도 높아 하반기 턴어라운드가 가능할 것”이라며 “중국은 로컬 업체들의 경쟁력 강화로 시간이 필요하겠지만, 성장 가능성이 높고 바텍의 시장점유율(MS)이 높은 이머징 마켓 매출 상승은 주목할 만한 부분”이라고 설명했다.

올해 매출과 영업이익은 보수적으로 추정하지만 내년부터는 시장 지배력을 바탕으로 양호한 성장세를 예상했다. 한 연구원은 “코로나19 이후 경쟁사의 점유율을 확보해 선진국 MS는 30%에 달하는 것으로 추정한다”며 “수익성이 높은 3D CT 비중이 낮은(약 20~30%) 이머징 마켓은 외형 성장의 기회“라고 판단했다.

김예나 기자 yena@hankyung.com