이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

디즈니가 대대적인 구조조정을 통해 스트리밍 사업부 손실을 5억달러(약 6591억원) 넘게 줄이는 데 성공했다. 그러나 전체 실적은 시장 기대치에 못 미쳤고, 스트리밍 플랫폼 디즈니+의 가입자 수 증가세도 주춤했다. 회사는 디즈니+ 등 주요 스트리밍 서비스의 구독료를 인상하고, 계정 공유를 금지하는 등 수익성 제고에 집중하기로 했다. 최대 경쟁사인 넷플릭스와 같은 전략이다.

○스트리밍 영업적자 대폭 줄여

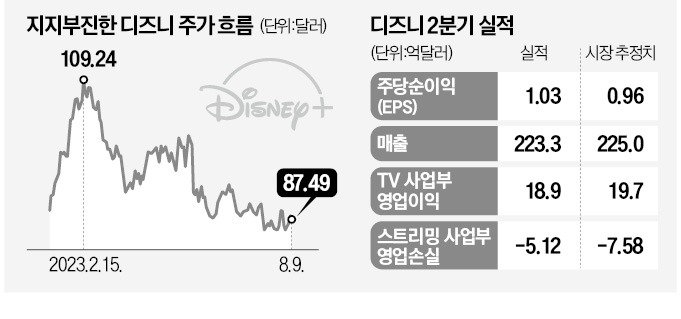

디즈니는 2분기(5~7월·자체 2023회계연도 3분기) 매출이 223억3000만달러라고 9일(현지시간) 발표했다. 지난해 같은 기간(215억달러)보다 4% 늘었지만, 월가 추정치(225억달러)에는 미치지 못했다. 같은 기간 영업이익은 약 36억달러로, 전년 동기와 비슷한 수준이었다. 주당순이익(EPS)은 1.03달러로, 시장 예상(96센트)을 소폭 웃돌았다.

디즈니+, 훌루, ESPN+ 등 영상 스트리밍 사업 부문에서 5억1200만달러의 영업손실이 발생했다. 전년 동기(영업손실 10억6000만달러)의 ‘반토막’ 수준으로 손실 규모를 줄였다. 시장 추정치(-7억5800만달러)보다 좋은 성적이기도 하다. 밥 아이거 디즈니 최고경영자(CEO·사진)는 “구조조정과 효율성 개선, 핵심 사업의 독창성 회복을 추진하는 가운데 55억달러의 비용을 절감하겠다는 계획이 초과 달성될 가능성이 있다”고 말했다. 지난 2월 이 같은 목표를 제시한 아이거 CEO는 7000명 감원을 목표로 대규모 구조조정을 진행 중이다.

디즈니+의 가입 계정 수는 누적 1억4610만 개였다. 2분기에 80만 개 늘었지만 월가 추정치(1억5110만 개)보단 적었다. 직전 분기(1억5780만 명)와 비교하면 1170만 명(7.4%) 감소했다. 이탈자 대부분은 인도의 디즈니+ 핫스타에서 나왔다. 세계 최고 인기 크리켓 리그인 인디언 프리미어리그(IPL) 중계권을 확보하는 데 실패해 구독자 수가 24% 급감해서다.

○가격 올리고 계정 공유 막아

디즈니는 오는 10월 12일부터 광고가 없는 디즈니+ 구독료를 월 13.99달러(약 1만8000원)로 인상하겠다고 발표했다. 훌루의 광고 제외 상품도 기존 대비 20% 비싸진 월 17.99달러로 책정할 계획이다. 단 광고형 상품 가격은 월 7.99달러 그대로다.시장에서는 디즈니가 출혈 경쟁을 상당 부분 포기한 것으로 해석했다. 디즈니+는 2019년 출범 당시 구독료를 넷플릭스의 절반 수준인 6.99달러로 책정하며 가입자 확보에 열을 올렸다. 하지만 지난해부터 가격을 올려 이제는 디즈니+의 광고 없는 상품 기준으로 넷플릭스와 큰 차이가 나지 않는다. 아이거 CEO는 “지난해 12월 광고형 상품을 도입한 후 330만 명이 신규 가입했는데, 이 중 40%가 광고형 상품을 택했다”며 “가격 인상과 고객 이탈 간 주요한 상관관계를 발견하지 못했다”고 설명했다. 이 회사는 유럽과 캐나다 등으로 광고형 상품 적용 지역을 확대할 예정이다.

아울러 디즈니는 넷플릭스와 같이 구독자의 계정 공유를 막을 예정이다. 아이거 CEO는 “올해 말까지 계정 공유 제한을 위한 대책을 구체화할 예정”이라고 전했다. 이날 디즈니 주가는 전일보다 0.73% 하락 마감했지만, 시간 외 거래에서 한때 4%가량 뛰었다. 최근 1년간 넷플릭스 주가가 87% 뛰는 동안 디즈니 주가는 19% 떨어졌다.

장서우 기자 suwu@hankyung.com