※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.

최창규 삼성자산운용 고객마케팅부문 이사

우리는 습관적으로 아침 9시면 개장이라고 생각한다. 이를 확인하기 위해 과거의 거래시간의 변화를 조사했다. 한국거래소의 60년사를 참고했다.

1956년 개장 당시 전장과 후장으로 나눠져 있었다. 전장의 개장 시간은 대체로 9시 30분부터 10시 사이였다. 9시로 정착된 시점은 1998년 12월부터였고, 현재까지 이어지고 있다. 후장은 대체로 13시에 개장했는데 2000년 5월부터는 전장과 후장이 통합되었다. 토요일 휴장도 함께 결정되었다. 이후 큰 변화없이 현재의 거래시간은 유지되고 있다.

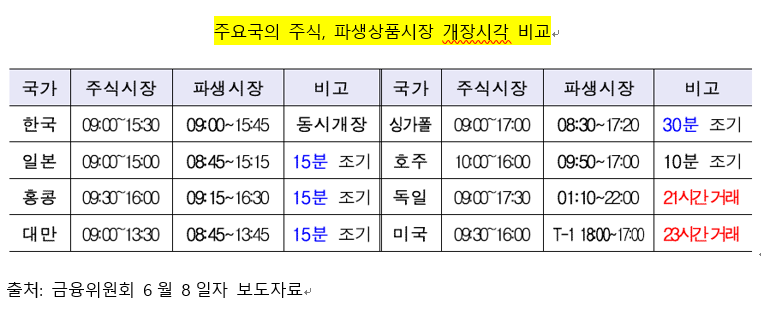

하지만 거래시간의 변화가 시작되었다. 파생상품시장이 주인공이다. 지난 7월 7일 한국거래소는 보도자료를 통해 파생상품시장의 15분 조기 개장을 발표했다. 지난 7월 31일부터 시행되었다. 모든 파생상품이 대상은 아니다. ETF의 대표적인 기초지수인 코스피200과 코스닥150 그리고 KRX300을 기초로 하는 지수 파생상품에 한정되었다.

시간대별로 정리하면 8시 30분부터 8시 45분까지 15분간 시가단일가 거래가 이루어진다. 8시 44분부터 1분 동안은 호가의 정정 및 취소가 제한되며, 개장은 8시 45분이다. 예상체결가격 등 시세 정보는 기존과 동일한 8시 40분부터 제공된다. 참고로 주식시장 개장 전인 8시 45분부터 9시까지 파생상품의 가격 제한폭은 ±8%이다. 만약 가격제한폭에 도달한다면 9시부터는 ±15%로 확대된다.

이제 파생상품시장의 조기개장이 지닌 의미를 생각해 볼 순서이다.

금융위원회의 보도자료를 보면 크게 두 가지 단어가 눈에 들어온다. 첫번째는 변동성이고, 두번째는 가격 발견(Price Discovery)이다. 변동성은 시가 혹은 개장 초반의 변화를 지적하는 것으로 보인다. 선진국 증시와의 시차에 기인한 개장 초반 변동성이 투자자에게는 리스크가 될 수 있다. 여기 얘기하는 시가의 변동성은 가격적인 측면보다는 수급적인 부분에 초점을 맞췄다고 본다.

예를 들어 설명해 보겠다. 글로벌 경기 침체 우려로 미국 증시의 급락이 발생했다면 이와 연동된 한국 주식매도가 시가에 집중될 수 밖에 없다. 선물시장의 조기 개장은 한국 주식매도 중 일부를 선물매도로 분산될 수 있고 그만큼 수급적 충격이 감소한다는 계산이다. 과거 CME와 연계해서 18시부터 05시까지 거래되었던 야간선물시장이 유사한 맥락으로 볼 수 있다.

두번째는 가격 발견이다. 선물의 사전적인 의미는 미래 가격에 대한 예측을 통한 가격 리스크 헤지이다. 15분이라는 시간이 그리 길지는 않지만, 이를 통해 주식시장의 개장 초반 가격을 대략적으로 예측할 수 있다는 점에서 중요한 의미를 지닌다고 본다.

조기 개장하는 파생상품의 기초지수를 추종하는 상장지수펀드(ETF) 입장에서 생각했다. 과연 어떤 영향이 있을까?

ETF 운용의 기본 철학은 기초지수와의 괴리 최소화에 있다. 이를 위해 LP라고 불리는 유동성 공급자 제도를 도입하고 있다. LP는 의무적으로 호가를 제시하여, ETF 투자자의 매매 편의성에 긍정적으로 기여한다. 하지만 LP의 호가 제시 의무가 면제되는 시간이 있다. 오전 동시호가 시간과 개장 후 5분간 그리고 오후 동시호가 시간이 바로 그 시간이다. 개장 초반의 시장 변동성으로 인해 유동성 공급과정에서 발생하는 LP의 헤지 부담을 줄이기 위한 조치로 해석된다.

결국 이러한 조치는 파생상품시장의 조기개장과 연관될 수 밖에 없다. 조기 개장으로 인해 대략적인 시가 흐름을 가늠할 수 있으며, 우리와 시차가 다른 선진국 증시의 움직임에 선제적으로 대응할 수 있다. 이를 통해 개장 초반 발생하는 ETF의 가격 변화에 능동적으로 대처해서 투자자의 리스크를 줄여준다는 점에서 의의를 찾을 수 있다. 이는 ETF 운용자와 LP 그리고 투자자에게 모두 적용되는 내용이다.

주식관련 파생상품의 조기개장 확대와 나아가서 24시간 거래도 기대해 보며 글을 마친다.