이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

일본과 유럽이 통화 긴축의 고삐를 조이는 가운데 미국 장기 국채 수요가 줄어들 것이란 전망이 나온다. 미국 재무부의 차입 한도는 증가하며 국채가 과잉 매도될 것이란 판단에서다. 미 중앙은행(Fed)도 통화정책에 대한 명확한 입장을 내놓지 않았다. 불확실성으로 인해 국채 수요가 급격히 줄어들 수 있다는 우려가 나온다.

30일(현지시간) 블룸버그에 따르면 크리스틴 라가르드 유럽중앙은행(ECB) 총재는 같은 날 프랑스 르 피가로와의 인터뷰에서 "정책 금리를 추가로 인상하거나, 금리인상을 중단할 수도 있다"고 밝혔다. 지난 27일에는 추가 긴축 여부에 대한 질문에 "가능성은 열려 있다"고 답했다. 사실상 통화 긴축 중단을 고려하고 있다는 발언이다.

다만 시장에선 ECB가 올해 안에 기준금리를 한 차례 더 인상할 것이란 관측이다. 유럽 내 인플레이션이 여전히 5%대를 기록하고 있어서다. 프랑스, 독일, 스페인 등의 2분기 국내총생산(GDP) 증가율도 반등하는 모습이다. 경제가 반등하고 인플레이션이 유지되면서 통화 긴축을 쉽게 전환하지 못할 것이란 설명이다.

일본은행은 양적완화에서 통화 긴축으로 전환하는 행보를 보였다. 지난 28일 금융정책결정회의를 열고 단기 기준금리를 연 -0.1%, 장기 기준금리는 0%±연 0.5%로 유지하면서도 “장단기금리 조작 정책을 보다 유연하게 운용한다”고 발표했다. 이를 위해 가격 지정 공개시장조작의 실시 기준을 연 0.5%에서 1%로 상향 조정했다.

지금까지 일본은행은 장기 기준금리인 10년 만기 국채금리가 변동 폭 상한(0.5%)을 넘어서면 연 0.5%의 금리에 국채를 무제한 사들였다. 장기금리를 연 0.5% 이하로 묶어둠으로써 경기 부양, 디플레이션 탈출 등 정책 목표를 달성하겠다는 의도였다. 앞으로는 장기금리가 급변동하지 않는 한 연 1%까지 오르더라도 공개시장조작을 하지 않는다.

유럽과 일본의 통화정책 전환으로 인해 미국 국채가 타격을 입을 것이란 분석이다. 인플레이션 추이를 감안하면 유럽보다 미국이 먼저 통화 긴축을 중단할 가능성이 높다. 일본은행도 통화 긴축 조짐을 보이며 미 국채 수요를 빼앗을 것으로 보인다.

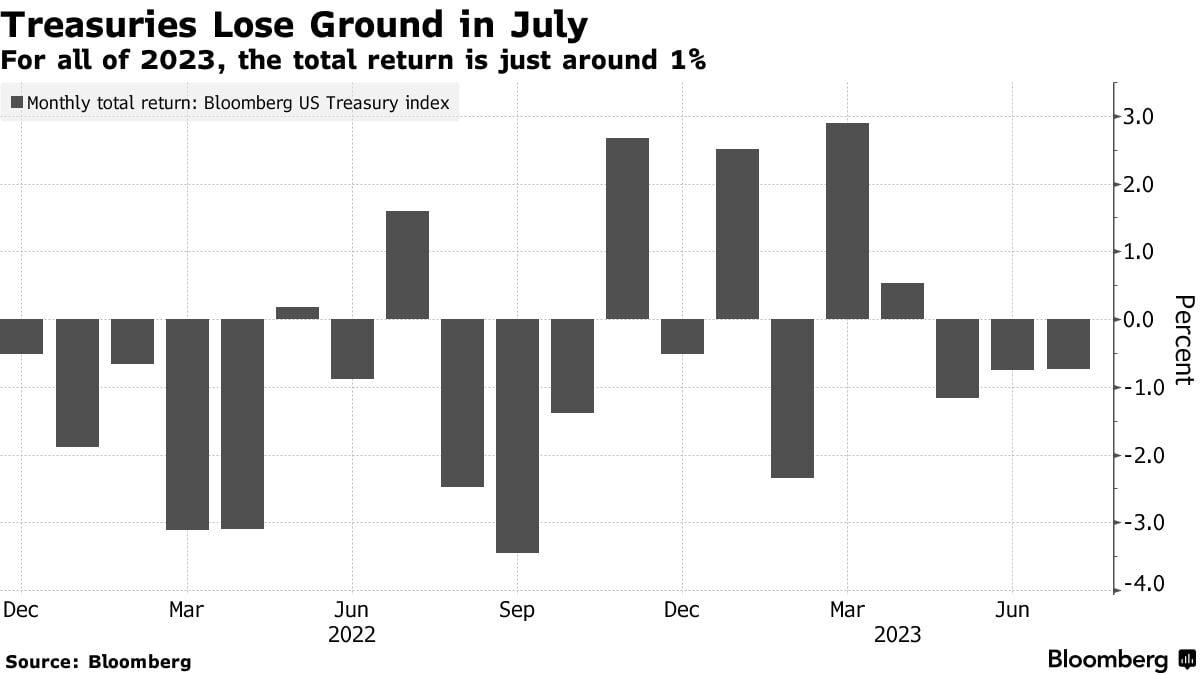

미국 내부에서도 국채 수요가 감소하고 있다. 미 재부무가 차입 한도를 늘리면서 국채를 대량 매각할 것이란 판단에서다. 공급량이 많아지면 시장에서 미 국채의 가치는 떨어지게 된다. 미 재무부는 이번 주 내로 재정 적자 추정치와 차입 규모를 발표할 예정이다.

미 중앙은행(Fed)의 행보도 국채 시장의 변수로 꼽힌다. 제롬 파월 Fed 의장은 통화정책에 대해 명확한 방향을 제시하지 않고 있다. 다만 경제 지표에 따른 결정을 내릴 것이란 입장을 고수했다. 데이터에 의존하는 방식 때문에 시장의 불확실성은 커지는 상황이다.

투자은행 글렌메데의 투자전략 이사인 제이슨 프라이드는 "내년 중반까지 Fed가 기준금리를 5%대로 유지하고 시장이 이를 반영해야 국채 가격이 안정화될 것"이라며 "금리 인하 시점이 명확하지 않기 때문에 시장에선 장기국채를 매각하고 현금을 보유하는 투자자들이 늘고 있다"고 지적했다.

오현우 기자 ohw@hankyung.com