최근 퇴직한 홍길동씨는 은퇴 후 날아온 지역가입자 국민건강보험료 고지서에 깜짝 놀랐습니다. 서울에 거주하며 보유하고 있는 아파트 때문인지 그동안 납부했던 국민건강보험료보다 훨씬 많은 보험료가 나왔기 때문입니다.

홍길동씨는 지난 30년간 직장인으로 생활해 왔기 때문에 항상 직장가입자로 급여에서 국민건강보험료가 빠져나갔기 때문에 큰 관심이 없었습니다. 그러다가 은퇴한 후에 지역가입자로 전환된 건보료 고지서로 받고 갑자기 많은 관심을 갖게 되었습니다. 홍길동씨와 같은 분들에게 아주 매력적인 솔루션이 있습니다. 바로 ‘국민건강보험 임의계속가입’이라고 하는 제도입니다.

국민건강보험 직장가입자의 경우 보수월액에 7.09%(2023년 기준)를 곱한 금액이 국민건강보험료가 되며 이를 회사기 절반(3.545%), 근로자가 절반(3.545%)을 각각 부담하는 구조입니다. 예를 들어 월 보수가 400만원이면 400만원*7.09%*50%=14만1800원을 회사와 근로자가 각각 부담합니다.

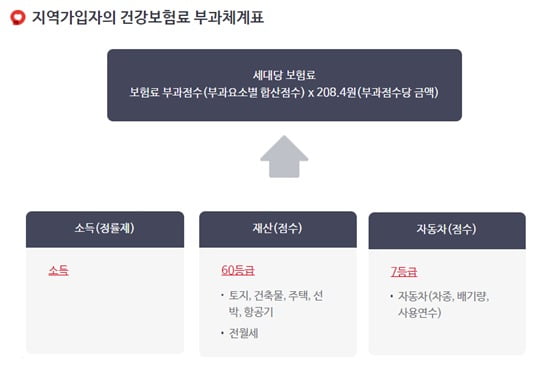

반면, 지역가입자는 좀 복잡한 구조로 국민건강보험료가 산정됩니다. 직장가입자와 마찬가지로 소득에 대해서 7.09%를 곱해서 소득분 건보료를 계산하고, 보유하고 있는 재산(부동산)에 따라 60등급으로 점수가 매겨지며 이 점수에 208.4원을 곱해 재산분 건보료가 산출됩니다. 세번째 사용연수 7년 미만이면서 잔존가액 4000만원 이상인 승용차에 대해서는 7등급으로 점수가 매겨지고 역시 이 점수에 208.4원을 곱해 자동차분 건보료가 산출됩니다.

따라서 지역가입자는 ①소득분 ②재산분 ③자동차분 건보료를 모두 더해 납부할 국민건강보험료가 정해집니다. 특히 지역가입자는 건보료의 절반을 부담해주는 회사가 없기 때문에 온전히 본인 부담이라는 점도 직장가입자와 다른 점입니다.

그런데 홍길동씨처럼 퇴직 후 지역가입자 건보료가 상승하는 것을 일정기간 완화시켜주는 제도가 바로 ‘국민건강보험 임의계속가입’ 제도입니다. 지역가입자 건보료 대신 퇴직 직전 1년(12개월)간 본인이 부담했던 건보료 그대로 36개월간 납입할 수 있는 혜택입니다. 즉, 퇴직하고 지역가입자가 되었음에도 불구하고 직장가입자의 자격을 3년간 유지시켜주는 것입니다.

퇴직자 중 아파트 등 보유 부동산의 공시가격이 높아서 건보료가 상승하는 경우가 많이 발생합니다. ‘임의계속가입’을 선택하면 3년 동안 기존에 납부하던 직장가입자 건보료만 납부할 수 있습니다. 물론, 퇴직 후 건보료가 낮아지거나 피부양자 자격이 되어 건보료를 납부하지 않아도 되는 퇴직자는 선택할 필요가 없는 제도입니다.

결론적으로 퇴직 직전 건보료 부담금액과 퇴직 직후 지역가입자 건보료 둘 중 적은 금액을 선택할 수 있는 제도입니다. 그런데 이 비교를 정확히 하기 위해서는 퇴직 후 지역가입자 건보료 고지서를 받아봐야만 합니다. 이 지역가입자 건보료 고지서를 받고나서 2개월 이내에 임의계속가입 신청을 하면 되기 때문에 크게 서두를 필요는 없습니다. 또한 재직 당시 소득 없는 부모님, 배우자 등이 근로소득자의 피부양자로 등재됐던 경우라면, 퇴직 후 임의계속가입을 신청하더라도 계속 부모님, 배우자 등을 피부양자로 등재시킬 수 있다는 점도 큰 장점입니다.

퇴직을 앞둔 분들 중 지역가입자 건보료가 올라갈까봐 걱정하시는 분들에게는 ‘국민건강보험 임의계속가입’ 제도는 매력적인 선택권이 될 수 있습니다.

<한경닷컴 The Moneyist> 조재영 웰스에듀 부사장

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com