※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.

마켓리더의 시각

임태섭 크레스트아시아자산운용 전략자문(성균관대 MBA 교수)

임태섭 크레스트아시아자산운용 전략자문(성균관대 MBA 교수)

다시 치솟은 미국 금리

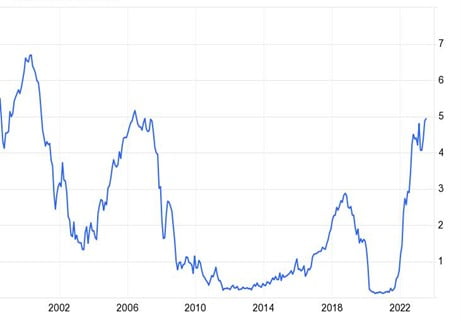

미 국채 10년물 금리 한때 4% 넘어서미국의 주요 시장금리가 다시 꿈틀대고 있다. 만기에 상관없이 주요 금리지표가 모두 최근의 저항선을 이미 상향 돌파했거나 돌파를 눈앞에 두고 있다. 가장 눈에 띄는 것은 2년물 금리가 2007년 세계금융위기가 시작되기 바로 전에 기록했던 5%를 금융위기 이후 처음으로 장중 한때 상향 돌파했다는 것이다.

이번 금리인상 사이클에서 2년물 금리는 지난 3월 미국 지방은행 파산사태로 인해 채권시장의 유동성이 급격히 감소하면서 잠시 5%를 웃돌기도 하였다. 하지만 지금처럼 금융시스템에 대한 우려가 발생하지 않은 상황에서 2년물 금리가 5%를 상향 돌파했다는 것에 주목하여야 한다.

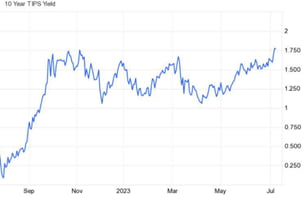

더욱이 모든 금융자산의 가치평가에 영향을 미치는 미국 10년 실질금리는 1.8%까지 치솟으면서 금융위기이래 최고 수준을 기록하였다. 미 국채금리뿐 아니라 독일국채금리와 영국국채금리도 나란히 금융위기 이후 최고치에 달하고 있다.

이달 발표된 미국의 주요 경기지표는 고용시장의 불균형이 여전하며 임금상승률도 쉽게 꺾이지 않을 것이라는 점을 확인시켜 주었다. 금리를 인상하여 총수요를 억제하고 인플레이션을 목표치로 낮추려는 미국 중앙은행(Fed)의 의도는 적어도 지금까지는 큰 효과를 보지 못하고 있는 것이다. 7월말 연방공개시장위원회(FOMC) 회의에서 0.25% 포인트 금리인상이 확실시되고 9월에도 금리인상을 단행할 가능성이 높아지자 시장금리가 일제히 오르고. 있는 것이다.

그림 1: 미 국채 2년물 금리 5%에 접근

출처: FRB, Krest Asia

그림 2: 미 국채 10년 실질금리 1.8% 넘어서

출처: FRB, Krest Asia

주가상승을 뒷받침한 인플레이션 낙관론

팬데믹 기간 치솟았던 상품가격이 작년 하반기부터 하락세로 돌아서면서 많은 투자자들은 인플레이션이 빠른 속도로 하락할 것이라는 낙관론을 펼쳤다. 급격한 금리인상을 단행하던 Fed도 추가 금리인상의 폭과 속도에 대해 신중한 자세로 돌아섰다.

필자가 주목하는 것은 시장도 Fed도 팬데믹 이후 인플레이션 압력에 대해 실제보다 과소평가해왔다는 것이다. 시장은 얼마전까지도 올 하반기 Fed의 금리인하를 예상하고 있었으며 인플레이션을 낮추기 위해 총수요를 억제해야 하는 Fed의 실질경제성장률 예상치는 실제를 휠씬 밑돌았다는 것이다.

임금상승률과 인플레이션은 여전히 높고 쉽게 하락하지 않을 것이다. Fed가 진심으로 인플례이션을 2% 목표치까지 하락시키려 한다면 현재보다 높은 금리수준을 더 오래 유지할 수 밖에 없고 결국 경기침체는 불가피할 것이다. Fed가 올 4/4분기부터 얕은 수준의 경기침체를 예고하고 있다는 점은 여전히 흥미롭다.

장단기 금리 역전은 침체를 여전히 예고

미국의 채권 수익률곡선의 장단기 금리차는 크게 역전되며 여전히 경기침체를 예고하고 있다. 미국경기가 상반기 예상을 뛰어넘어 강세를 유지하자 수익률곡선상 장단기 금리의 역전이 여전히 경기침체를 예고하는데 유효한가에 관해 많은 이견이 있다.

너무 성급한 결론이 아닌가 생각된다. 과거 경험으로 보면 장단기금리가 역전되고 금리인상 효과가 서서히 경제전반에 걸쳐 반영되면서 보통 12개월에서 18개월후에 경기침체국면이 시작된다. 미국의 국채 10년물 금리와 연방기금금리는 작년 7월 역전되어 경기침체국면 진입 시기는 올 하반기에서 내년 상반기에 해당한다. 필자는 만기구조가 없는 주식시장 움직임보다는 만기구조를 가지고 있는 채권수익률곡선의 유효성을 믿는다. 자산 포트폴리오의 리스크를 줄여야 할 시기인 것은 틀림없다.