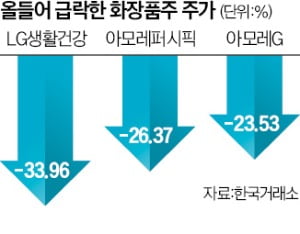

28일 LG생활건강 주가는 1.55% 하락한 47만5500원에 장을 마감했다. 2014년 7월 이후 약 9년 만에 가장 낮은 가격이다. 올 들어 주가 하락 폭은 33.96%에 달한다.

28일 LG생활건강 주가는 1.55% 하락한 47만5500원에 장을 마감했다. 2014년 7월 이후 약 9년 만에 가장 낮은 가격이다. 올 들어 주가 하락 폭은 33.96%에 달한다.이날 아모레퍼시픽은 올초 대비 26.37% 낮은 9만9400원에, 아모레퍼시픽그룹(아모레G)은 23.53% 내린 2만6650원에 거래를 마쳤다. 두 종목 모두 올 들어 종가 기준 최저다.

아모레퍼시픽과 LG생활건강은 화장품 부문 매출에서 중국 비중이 크다. 직접 수출과 중국 보따리상(따이궁)에게 판매하는 면세점이 주요 매출원이다. 증권가는 LG생활건강의 중국·면세 매출 연간 비중을 작년 기준 55%가량으로 보고 있다. 아모레퍼시픽은 약 40%로 추정된다. 중국 시장 동향에 따라 실적이 크게 좌우되는 이유다.

최근 중국은 리오프닝(경제활동 재개) 효과가 시장 기대를 훨씬 밑도는 분위기다. 중국 국가통계국에 따르면 소비 심리 가늠자인 소매 판매는 지난달 증가율이 전년 동기 대비 12.7%에 그쳐 시장 전망치(13.7%)보다 낮았다. 전월(18.4%) 대비 오름폭도 줄었다.

한국 화장품 위상도 예전 같지 않다. 유럽·북미 화장품 브랜드들의 공세가 강한 데다 중국 젊은 층을 중심으로 ‘궈차오’(國潮·애국소비) 유행이 부상해 설 자리가 좁아졌다는 분석이다. 중국 전자상거래 리서치기업인 에브런에 따르면 올해 중국의 상반기 최대 온라인 쇼핑 행사인 ‘6·18 쇼핑축제’에서 국내 브랜드는 단 한 개도 판매 10위권 안에 들지 못했다.

아모레퍼시픽과 LG생활건강의 매출 보릿고개는 2분기에도 지속될 전망이다. 중국 판매 부진 타개책이 한동안 비용으로 이어질 공산이 커서다. 박은정 하나증권 연구원은 “쌓인 재고를 처리하는 과정에서 일회성 매출 차감 요인이 발생할 것”이라며 “이익 다변화를 위해 브랜드 마케팅을 늘리는 과정에서도 비용 부담이 증가한다”고 설명했다. 그는 “아모레퍼시픽과 LG생활건강은 2분기 실적이 컨센서스를 각각 41%, 12% 밑돌 전망”이라며 “중국발 수요 약세로 화장품 부문의 이익 추정치 하향이 불가피하다”고 했다.

선한결 기자 always@hankyung.com