이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

신용등급이 낮은 미국 기업들이 회사채를 발행하면서 투자자에 대한 혜택을 대폭 늘리고 있다. 미 중앙은행(Fed)이 금리 인상을 예고한 뒤 유동성이 메마를 것이란 우려 때문이다. 투자자들을 회사채 시장으로 끌어들이려는 수단을 늘리고 있다는 평가다.

25일(현지시간) 시장조사업체 피치북LSD에 따르면 아메리칸항공, 식스플래그 등 저신용 기업은 올해 들어 910억달러 규모의 투기 등급 채권(정크본드)을 발행했다. 금리 인상으로 자본시장이 위축했던 지난해와 다른 양상이다. 전년 동기 대비 정크본드 발행 규모는 35% 증가했다.

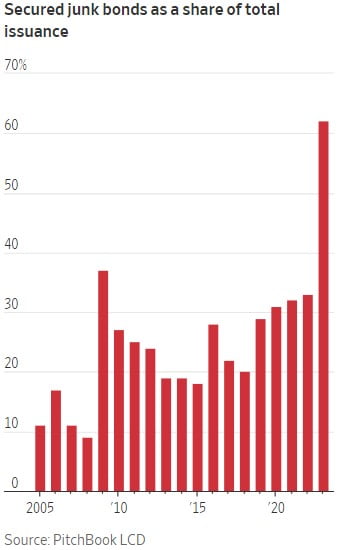

올해 3월 은행 위기로 유동성이 한층 축소됐지만, 기업들은 회사채 발행에 나섰다. 작년과 달리 투자자들을 안심시키기 위한 수단을 마련했다. 채권 규모의 평균 62%를 담보로 설정했다. 이같은 담보 비율은 2005년 이후 최고치다. 채무불이행(디폴트)에 대한 우려를 완화하려는 취지다.

채권 만기 기간도 짧아졌다. 올해 발행된 정크본드의 만기는 평균 6.1년을 기록했다. 지난 10년간 평균값인 7.4년에서 큰 폭으로 줄었다. 금리인상기에 방어적인 포지션을 취하는 투자자들을 끌어당기려는 대책으로 풀이된다.

미 자산운용사인 보야매니지먼트의 크레딧부문장인 랜디 패리쉬는 "시장 환경이 불확실한 상황이 이어지자 보수적인 입장을 취하는 투자자들이 늘어났다"며 "때문에 다른 정크본드에 비해 안전하다고 여겨지는 채권을 매입하기 시작했다"고 설명했다.

뉴욕 월스트리트에서도 정크본드 시장 상황을 주시하고 있다. 신용등급 BBB 이하인 저신용 기업의 부채 규모가 미국 경제의 건전성을 가늠하는 척도로 여겨져서다. 저신용 기업의 부채상환 능력이 경기 침체 향방을 정할 것이란 관측도 나온다.

일각에서는 회사채 시장이 다시 활성화하면서 신용위기가 완화하고 있다는 주장이 나온다. 지난 3월 은행 위기가 나타나며 시중 은행이 기업 대출 규모를 줄일 것이란 예상이 잇따랐다. 하지만 기업이 채권시장을 통해 유동성이 확보하며 대출 축소에 따른 여파를 상쇄하고 있다는 평가다.

전문가들은 이같은 현상이 투자자와 기업의 수요를 충족시키고 있다고 관측했다. 기업 입장에선 만기가 짧은 담보부 채권을 발행하게 되면 중도 상환 비용도 줄어든다. 5년 내로 금리가 다시 떨어질 것이란 판단에 따라 부채 비용을 감수하는 것이다. 투자자도 디폴트 위험을 축소할 수 있다.

다만 인플레이션으로 인해 경기가 둔화하면 위험도는 걷잡을 수 없이 커질 것이란 우려도 나온다. 실제로 정크본드의 12개월 후행 연체율은 지난달 3.07%로 집계됐다. 2022년 초 1.22%에서 꾸준히 상승했다.

패리쉬 부문장은 "지난해에는 인플레이션으로 인해 기업들이 판매가격을 올리며 수익성이 개선됐다"며 "하지만 올해 가격 결정력은 떨어지고 자본조달 비용은 오르는 등 부채 상환 능력이 저해될 수 있다"고 지적했다.

오현우 기자 ohw@hankyung.com