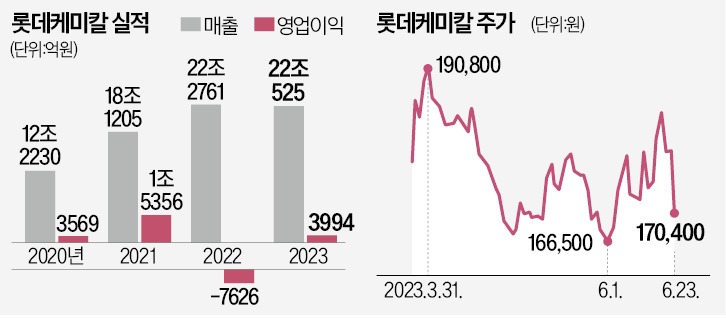

한국거래소에 따르면 지난 23일 롯데케미칼은 4.86% 하락한 17만400원에 거래를 마쳤다. 중국의 기준금리로 여겨지는 대출우대금리(LPR)가 0.1%포인트 인하됐다는 소식이 전해진 20일 종가는 18만5000원이었지만, 이후 3거래일 동안 7.89% 하락했다.

부양책의 강도가 예상보다 약하다는 평가가 잇따른 영향이다. 증권가는 LPR 인하폭이 0.1%포인트보다 클 것으로 기대했지만, 실제로는 예상 범위의 하단에 턱걸이했다.

중국의 경기부양 강도가 롯데케미칼 주가를 출렁이게 한 배경은 석유화학 시황과 관련 있어서다. 부양 강도가 세면 바닥을 기는 석유화학 시황에 활기를 돌게 할 것이란 기대가 많았다. 불황이 장기간 지속된 탓에 롯데케미칼은 작년 2분기부터 올해 1분기까지 네 분기 연속 영업적자를 기록했다.

장기 불황은 ‘팬데믹 호황’의 후유증이다. 코로나19 확산 사태 초기 일회용·위생용품을 많이 사용하면서 플라스틱 수요가 늘었지만, 산업 현장에선 봉쇄로 인한 생산 차질 때문에 플라스틱 공급이 부족했다. 이에 따라 가격이 치솟자 중국을 중심으로 석유화학 설비가 대규모로 증설됐다. 결국 작년부터 공급이 수요를 웃돌면서 석유화학업계의 대표적 수익성 지표인 스프레드(나프타와 에틸렌 간의 가격 차이)가 손익분기점에 못 미치는 상황이 지속됐다.

시황 회복 여부를 놓고 증권가에선 의견이 갈린다. 작년 4분기부터 올해 1분기까지 스프레드가 바닥 탈출 구간을 지나 2분기부터는 실적이 나아질 것이란 전망이 나온다. 에프앤가이드가 집계한 롯데케미칼의 2분기 영업이익 컨센서스(전망치 평균)는 747억원으로, 다섯 분기 만에 흑자전환이 점쳐진다.

황규원 유안타증권 연구원은 “2분기부터 롯데케미칼은 수요 회복에 따른 실적 반등 시기에 접어들었다”고 분석했다.

반면 정경희 키움증권 연구원은 “기초 플라스틱 제품군의 중국 자급률 상승과 글로벌 수요 성장 둔화로 인한 약세 국면이 2025년까지 이어질 것”이라며 “2분기 흑자전환은 의미 있는 변화로 보지 않는다”고 했다. 오히려 대규모 증설이 이뤄진 중국의 수출을 걱정해야 할 시점이라고 우려했다.

한경우 기자 case@hankyung.com