25년 전 아버지가 세운 문구유통업체를 운영하는 여상훈 씨(38)는 요즘 승계를 앞두고 골머리를 앓고 있다. 2020년 티처스라는 브랜드를 내걸고 과학교구 제조업에 뛰어들어 회사를 키운 게 오히려 화근이 됐다. 교구 제조 매출이 늘면서 주업종이 문구 도소매업에서 제조업으로 바뀌어 증여세 특례 대상에서 제외됐기 때문이다. 여씨는 “그동안 번 돈을 모두 재투자했는데 수억원의 세금을 더 내야 한다니 허무할 뿐”이라고 했다.

기업승계와 관련한 까다로운 상속공제 요건을 개선해달라는 기업들의 목소리가 커지고 있다. 중소기업중앙회는 지난 19일 ‘추경호 경제부총리 초청 중소기업인 간담회’에서 기업승계 세제 완화를 요청했다.

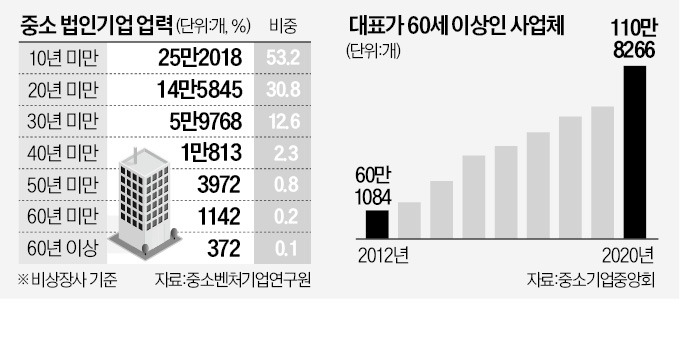

주요 경제단체가 앞다퉈 기업승계 제도 개선 완화를 들고나온 배경에는 중소기업 경영진의 고령화가 자리 잡고 있다. 산업화 세대인 창업주들은 대거 은퇴할 시기를 맞았다. 중소벤처기업연구원에 따르면 중소 법인기업의 CEO 30% 이상이 60대 이상이다.

정부도 지난해 기업승계와 관련한 상속공제 및 증여세 과세특례제도를 일부 개선하기는 했다. 이전에 비해 진일보한 내용이 담겼지만, 승계 과정에선 여전히 문제가 적지 않다.

중소기업계가 꼽는 가장 큰 걸림돌은 업종 변경 제한이다. 기업승계 세제를 이용하기 위해서는 가업을 ‘10년 이상’ 영위해야 한다. 그런데 주업종이 표준산업분류상 대분류를 벗어나면 가업으로 인정받지 못해 제도를 활용할 수 없다. 9년간 제조업을 하다 교육·서비스업으로 전환해 9년간 사업을 운영한 기업은 어느 한 분야의 사업도 10년을 채우지 못해 세제 혜택이 아예 불가능하다는 얘기다.

상속·증여 과정에서 혜택을 본 기업은 승계 이후 5년간 기존 업종을 유지해야 한다는 사후 규정도 독소조항으로 꼽힌다. 이 규정은 중분류조차 바뀌면 안 된다. 예컨대 제조업체(대분류) 중 금속(중분류) 관련 기업은 플라스틱업에 뛰어들지 말라는 것이다. 최자영 숭실대 벤처중소기업학과 교수는 “4차 산업혁명 시대에 어울리지 않는 규정”이라고 지적했다.

중소기업계는 증여세 과세특례를 활용할 때 5년으로 정해진 연부연납 기간도 너무 짧다고 호소한다. 중소기업중앙회에 따르면 법인을 30년 이상 경영한 창업주가 자녀에게 600억원 규모 주식을 증여하려면 112억원의 증여세가 매겨진다. 이를 5년 동안 나눠 내려면 매년 22억4000만원을 납부해야 한다. 중기중앙회가 지난달 625개 업체를 대상으로 시행한 기업승계 제도개선 설문조사에서도 ‘증여세 연부연납 기간이 연장돼야 한다’는 답변이 70.2%에 달했다.

김기문 중기중앙회장은 “증여세 과세특례 연부연납 기간을 상속공제와 동일하게 20년으로 늘려야 기업의 영속성이 높아질 수 있다”며 “과표 구간별로 10%, 20%로 제각각인 증여세율도 10% 단일세율로 통일할 필요가 있다”고 말했다.

5 대 5 지분으로 공동 창업한 기업의 상속공제 문제도 불거지고 있다. 상속공제가 1회로 제한되면서 두 명인 최대 주주의 2세 승계가 원활하지 못해서다.

윤병섭 가족기업학회장은 “정부가 지난해 기업의 상속공제, 증여세 과세특례 한도를 최대 1000억원으로 확대하려다 국회 논의 과정에서 600억원으로 축소됐다”며 “승계 지원 제도의 실효성이 떨어지는 만큼 추가 보완이 필요하다”고 강조했다.