종근당의 2023년 1분기 별도 재무제표 기준 매출은 전년 동기 대비 6.5% 증가한 3601억원, 영업이익은 23.6% 늘어난 301억원을 기록했다.

연간으로도 성장세를 이어갈 것으로 전망했다. 올해 매출은 1조 5415억원으로 전년보다 4.7% 늘고, 영업이익은 12.0% 증가한 1199억원을 낼 것으로 추정했다.

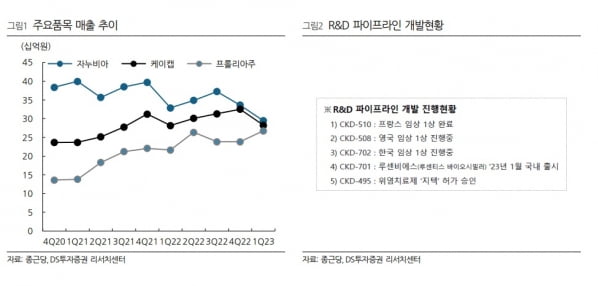

김민정 연구원은 “프롤리아 글리아티린 케이캡 등 주요 품목들이 안정적인 성장을 주도할 것”이라며 “2021년 식품의약품안전처 제제 대상 품목들의 매출이 전반적으로 회복되며 연간 매출 성장을 이끌 것”이라고 말했다.

상반기에는 천연물 신약인 지텍의 약가 협상이 마무리되고, 하반기부터 매출에 기여할 것으로 기대했다.

자누비아의 매출 하락과 케이캡의 공동판매 계약 종료를 변수로 꼽았다. 자누비아 매출은 2022년 4분기부터 감소세가 이어지고 있다. 가브스 테넬리아 등 DPP-4 계열 경쟁 약물의 특허가 만료되면서 제네릭(복제약)이 출시됐기 때문이다. 이와 함께 6% 인하한 가격이 올 1분기부터 적용됨에 따라 매출이 줄었다고 했다.

김 연구원은 “오는 9월부터는 자누비아도 특허가 만료돼 제네릭이 출시될 예정”이라며 “종근당은 연간 약 10~15%의 매출 감소를 추정하고 있다”고 전했다.

HK이노엔과의 케이캡 계약도 연말 종료될 예정이다. 김 연구원은 “계약 연장 여부와 관련된 논의는 하반기에 본격화될 것”이라며 “재계약을 통해 계약 조건이 수정돼 수익성 하락이 불가피할 것”이라고 예상했다.

김예나 기자 yena@hankyung.com