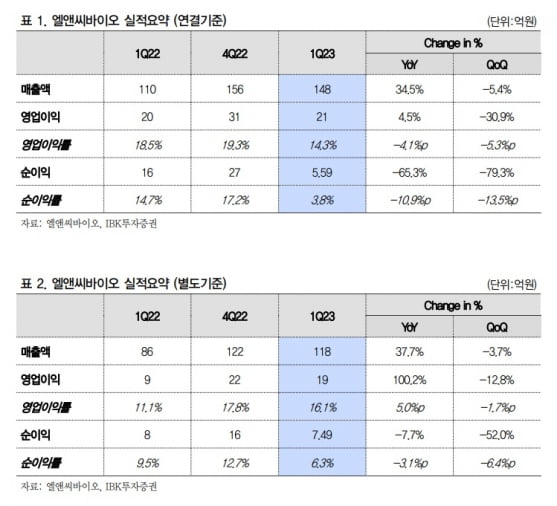

엘앤씨바이오는 2023년 1분기에 연결 재무제표 기준으로 매출 148억원, 영업이익 21억원을 기록했다. 전년 동기 대비 매출은 34.5%, 영업이익은 4.5% 증가했다.

김규상 하나증권 연구원은 “매출은 2018년 말 상장 후 2019년 1분기부터 17개 분기 모두 전년 동기 대비 증가했다”며 “2019부터 2022년까지 연평균성장률(CAGR)은 25.5%”라고 말했다.

1분기 영업이익률은 메가카티 출시를 위한 사전 마케팅 비용 집행과 연구개발(R&D) 및 영업인력 채용, 코로나19로 인한 원재료비 상승 등으로 소폭 축소됐다.

이건재 IBK투자증권 연구원은 “매출 성장 대비 아쉬운 영업이익 개선세가 나타났지만 별도 실적은 매출 118억원, 영업이익 19억원으로 전년 동기 대비 각각 37.7%와 100.2% 늘었다”며 “연결 자회사인 글로벌의학연구센터가 1분기 연결 영업이익에 영향을 미쳤지만, 국내 화장품 산업 성장으로 하반기에는 위해 요소가 해결될 가능성이 높다”고 했다.

하반기부터는 메가카티의 매출이 더해지며 본격적으로 기업가치가 상승할 것이란 예상이다. 메가카티는 무릎연골 결손 치료재다. 인체조직 늑연골입자를 이용해 하이드로겔 보충재를 주사로 주입한다. 이 연구원은 “기존 치료법 대비 환자의 경제적 부담을 줄일 것으로 기대된다”고 말했다.

엘앤씨바이오는 올해 메가카티에 대해 과학기술논문인용색인(SCI)급 학술지에 논문을 게재할 예정이다. 이 논문을 기반으로 신의료기술평가 유예 대상 신청 및 각종 학회에서 발표를 이어갈 계획이다.

김 연구원은 “메가카티는 임상에서 50~65세의 고연령, ICRS(연골 결손 정도를 나누는 국제표준 기준) 3~4등급, 4~10cm² 이상의 큰 병변이 발생한 환자들에게서 확연한 효과를 입증했다”며 “신의료기술평가 유예 대상에 선정되면 판매가 가능해, 메가카티 매출이 즉시 발생할 수 있을 것”이라고 했다.

엘앤씨바이오는 지난 12~13일 열린 대한슬관절학회에서 메가카티의 연구 성과와 제품을 공개했다. 이 연구원은 “메가카티는 올해 4분기부터 매출을 내기 시작해 내년엔 연간 300억원 이상을 기록할 것”이라고 추정했다.

하나증권은 2023년 엘앤씨바이오의 연결 기준 매출과 영업이익을 각각 676억원과 136억원으로 추산했다. 작년보다 각각 28.5%와 41.7% 증가할 것이란 예상이다.

김예나 기자 yena@hankyung.com