임직원의 복지포인트에 세금을 매긴 결정을 두고 기업과 국세청 간 분쟁이 점점 뜨거워지고 있다. 과세 대상 근로소득 범위를 어디까지 인정할 것이냐가 최대 쟁점이다. 기업들은 “통상임금에서 제외된 복지포인트에 세금을 매겨선 안 된다”며 징수세금 환급을 요구하고 있다. 국세청은 “임금이 아니라도 근로조건의 내용을 이룬다면 과세 대상”이라고 맞서고 있다.

도화선 된 대법원 통상임금 판결

복지포인트 세금 분쟁은 2019년 8월 대법원 전원합의체가 “공기업 복지포인트는 통상임금에 포함되지 않는다”는 취지의 판결을 하면서 본격화했다. 대법원은 한 달 후인 9월엔 사기업인 LG전자 직원이 회사를 상대로 낸 해고 무효 확인소송에서도 똑같은 판결을 했다. 대법원은 당시 “복지포인트는 새 복지체계의 일환으로 근로기준법상 임금에 해당하지 않기 때문에 통상임금으로도 볼 수 없다”고 판단했다. 이외에도 △사용처가 한정된 비임금성 복지 △1년 안에 사용하지 않으면 소멸 △양도 불가능 △근로와 무관하게 일괄 배정 등 복지포인트의 여러 특성을 판단 근거로 제시했다.

판결 후 기업들은 임직원들을 대신해 “그동안 원천 징수해간 세금을 돌려달라”는 경정 청구에 나서기 시작했다. “근로 대가가 아닌 복지포인트에 근로소득세를 부과할 수 없다”는 것이 기업들의 핵심 논리다. 이에 국세청은 “세법에서 다루는 근로소득 범위는 더 넓다”며 청구를 받아들이지 않았다. 국세청은 “직접적인 근로의 대가 외에 (복지포인트처럼) 근로를 전제로 그와 밀접한 근로조건 내용을 이루는 급여 역시 근로소득”이라는 입장이다.

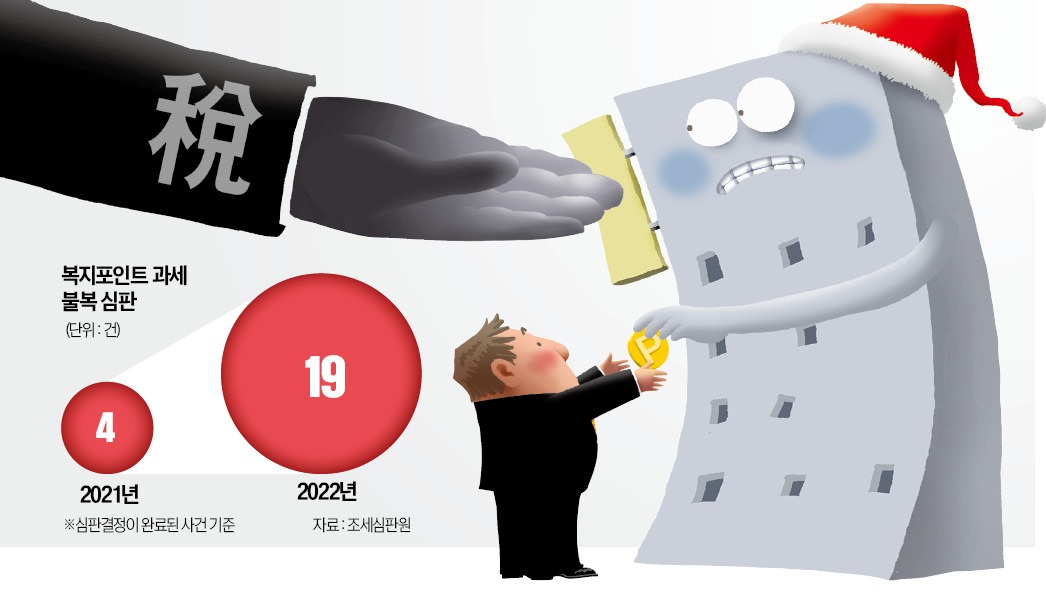

국세청의 대응에 기업들은 조세심판원에 과세의 부당함을 판단해달라는 심판청구에 나섰다. 청구가 기각된 기업들은 법원에서 환급 여부를 다투고 있다. 대법원 전원합의체 판결 후 ‘복지포인트 과세가 부당하다’는 기업들의 심판청구가 급증했으며 조세심판원은 지금까지 23건을 결정했다.

‘비과세 인정’ 공무원과 차별 논란도

공무원 복지포인트는 비과세로 인정받는 것도 기업들이 소송에 나서는 이유다. 과세당국은 2005년 공무원 복지포인트 제도가 시작된 후 지금까지 공무원의 복지포인트는 비과세 대상으로 분류하고 있다. 세금뿐만 아니라 건강보험과 연금 등 사회보험금 납부 규모 산정 과정에서도 제외된다.과세당국과의 소송전이 한창인 한화시스템, 한화임팩트, 한화에어로스페이스도 지난 1심 재판 과정에서 이 같은 형평성 문제를 지적했다. 이들 3사는 “공무원에게는 복리후생 성격이라며 세금을 부과하지 않으면서 민간기업 임직원의 복지포인트에만 과세하는 것은 조세 평등주의에 위배된다”고 주장했다.

하지만 재판부는 “공무원 ‘복지점수’의 경우 모든 사람에게 기본점수가 일률적으로 배정되고, 점수의 상당액을 단체보험료 지급 등에 써야 하므로 기업 복지포인트와는 다르다”며 원고 패소 판결을 했다.

법조계에선 기업 주장을 받아들이는 결과가 나올 경우 복지포인트 소송 전선이 대폭 넓어질 것으로 보고 있다. 고용노동부의 ‘2021회계연도 기업체 노동비용 조사’에 따르면 상용근로자 1인당 월평균 법정 외 복지비용은 24만9400원이다. 이를 바탕으로 추산한 국내 기업의 연간 임직원 복지 관련 지출 규모는 총 45조원에 달한다. 한 조세담당 변호사는 “세금을 낸 지 5년 안에 경정청구를 하지 않으면 돌려받을 권한이 사라지기 때문에 승소 사례가 생기면 여러 기업에서 서둘러 세금 환급을 받자는 움직임이 일어날 것”이라고 말했다.

김진성/곽용희 기자 jskim1028@hankyung.com