○취약 차주에게 더 낮은 금리 적용

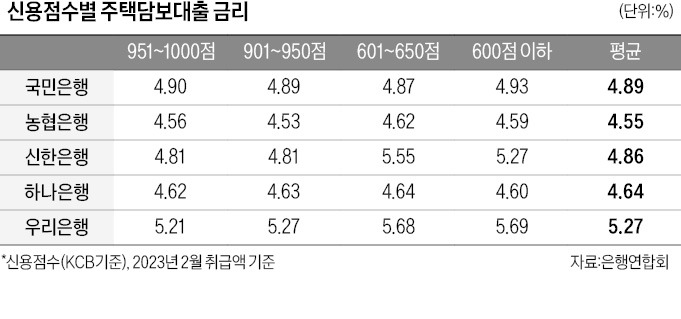

20일 은행연합회에 따르면 국민 신한 하나 우리 농협 등 5대 은행 모두 주택을 담보로 대출을 내줄 때 신용점수(KCB 기준)가 높은 차주에게 평균적으로 더 높은 금리를 책정한 구간이 있는 것으로 조사됐다.

국민은행은 지난 2월 취급한 주담대 가운데 신용점수가 가장 높은 951~1000점 차주에게 연 4.90% 금리를 적용했다. 반면 신용점수가 한 단계 낮은 901~950점 대출자에겐 주담대 금리를 0.01%포인트 낮은 연 4.89%로 정했다. 취약 차주에 해당하는 601~650점(연 4.87%) 대출자 금리도 최고 신용점수 차주보다 낮았다. 통상 KCB 신용점수가 700점 이하인 개인은 ‘저신용자’로 분류된다.

농협은행도 같은 기간 신용점수 951~1000점에 속하는 차주에게 평균 연 4.56%로 대출을 내줬는데, 한 단계 아래인 901~950점 차주에겐 0.03%포인트 낮은 연 4.53%의 주담대 금리를 적용했다. 신용점수가 가장 낮은 ‘600점 이하’ 주담대 금리(연 4.59%)를 한 단계 위인 ‘601~650점’ 차주에게 적용한 연 4.62%보다 낮게 책정하기도 했다.

하나은행은 최저 신용점수(600점 이하) 차주에게 내준 주담대 금리가 연 4.60%로 최고 신용점수인 951~1000점 차주의 주담대 금리(연 4.62%)보다 더 낮았다. 신한은행은 751~800점(연 5.08%) 구간과 701~750점(연 4.99%) 구간 사이에서 주담대 금리 역전 현상이 발생했다. 우리은행도 901~950점(연 5.27%) 차주에게 851~900점(연 5.25%) 차주보다 높은 주담대 금리를 부과했다.

○“담보물 있어 부실 가능성 낮아”

금리 역전 현상이 은행을 따지지 않고 보편적으로 벌어지는 가장 큰 원인은 금융당국의 대출 규제 때문이라고 금융권은 보고 있다. 총부채원리금상환비율(DSR) 40% 제한 등으로 은행은 주택 시세보다 적은 금액을 빌려주고 있다. 차주가 대출금을 갚지 않아도 돈을 떼일 가능성이 거의 없다는 얘기다.담보물인 집을 경매로 넘겨도 대출금을 충분히 회수할 수 있으니 주담대를 취급할 때 개인의 신용점수를 반영할 필요성이 떨어질 수밖에 없다.

국민은행은 주담대 금리를 책정할 때 차주의 신용도를 반영하지 않는 것으로 알려졌다. 실제 국민은행은 최고 신용점수(951~1000점) 차주의 주담대 금리(연 4.90%)가 주담대를 받은 전체 차주의 평균 금리(연 4.89%)보다 높다. 하지만 개인 신용도를 반영하지 않을 경우 향후 부동산 가격이 급락하면 부실 대출이 급증해 은행 건전성이 훼손될 수 있다는 지적도 나온다.

은행이 대출 금리를 산정할 때 신용도뿐만 아니라 해당 은행 예·적금 가입 여부와 계열사 카드 실적 등을 따지는 점도 주담대 금리와 신용점수가 반비례 관계를 갖지 않는 원인으로 꼽힌다.

한 시중은행 여신담당 임원은 “신용점수가 높은 고소득자는 예·적금에 가입하지 않는 경우가 많아 신용점수가 낮은 차주의 금리가 오히려 낮은 사례도 종종 있다”고 했다.

정의진 기자 justjin@hankyung.com