홍지환 연구위원 NH투자증권 리서치본부

SVB(Silicon Valley Bank), SB(Signature Bank), CS(Credit Suisse) 파산 및 인수 등 은행권 불안이 연속적으로 발생한 이후, 미국 상업용 부동산(CRE, Commercial Real Estate) 대출 부실이 금융시장의 다음 뇌관이 될 수 있다는 우려가 촉발되었다. 글로벌 리츠 대응 전략을 수립하기 위해 기초자산인 상업용 부동산 시장 위험 요인을 점검해 보았다.

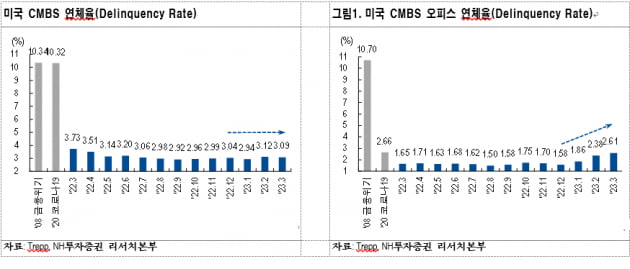

먼저 상업용 부동산이란 임대수익 및 자본이득을 목적으로 하는 부동산으로 주거 목적의 주거용 부동산과는 구분된다. 상업용 부동산에는 오피스, 리테일, 산업용(물류센터), 헬스케어 등 여러 가지 섹터가 포함되며, 특히 미국 다세대주택(아파트)은 임대가 주목적이기 때문에 주거용이 아닌 상업용 부동산에 포함된다. 미국 CMBS 연체율은 연초 이후 소폭 상승했으나 절대적인 레벨은 낮은 편이다. 그러나 오피스의 경우 2022년 하반기를 기점으로 연체율이 빠르게 상승하고 있다.

미국 CRE 위험 요인: 오피스 대출 부도, 대규모 대출 만기, 지역은행 노출도

미국 상업용 부동산 대출 부도 소식이 여러 매체를 통해 보도되고 있으나, 전체 상업용 부동산으로 확대되기보다는 팬데믹 이후 펀더멘털이 취약해진 오피스 섹터에 집중되는 양상을 보인다. 실제로 작년 하반기부터 부실화된 미국 상업용 부동산 대출 가운데 오피스가 차지하는 비중이 압도적으로 높다. 게다가 B, C등급 대비 상대적으로 우량하다고 평가받는 A등급 오피스의 대출이 부도 처리되는 사례도 다수 발생했다.

당분간 미국 상업용 부동산 대출에 대한 우려는 지속될 가능성이 높다. 전체 4.4조달러 미국 상업용 부동산 대출 가운데 1조3870억달러 규모 대출이 올해와 내년 만기를 맞기 때문이다. 2024년까지 전체 상업용 부동산 대출 31.5%의 만기가 도래하고, 이중 다세대주택, 오피스, 리테일 부동산 섹터가 큰 비중을 차지하고 있다. 비교적 규모가 작은 지역은행(Regional Bank)이 미국 상업용 부동산 대출을 주도해왔는데, 특히 리테일, 오피스 부동산 대출에 높은 노출도를 보인다.

현재 미국 상업용 부동산 전반적으로 거래가 줄고 가격이 하락하는 근본적인 원인은 금리가 올랐기 때문이다. 2020~2021년 상업용 부동산 모기지 금리는 3~4%대였지만, 지금은 6.44%에 달한다. 또한 미국 단독주택 모기지는 고정 금리에 만기가 15~30년으로 긴 것이 일반적이지만, 상업용 부동산 모기지 대출 만기는 2~7년으로 상대적으로 짧으며 변동 금리의 비중 60% 정도로 더 높다. 따라서 상업용 부동산이 금리 변화에 따른 영향을 더 크게 받는다고 할 수 있다.

오피스 부동산이 유독 부진한 이유는 임대수익 및 가격 전망이 크게 악화되었기 때문이다. 2020년에는 원격근무가 가져올 오피스 수요 변화에 대해 낙관적으로 보는 시각도 있었지만, 오늘날 미국 오피스 상당 부분은 장기간 공실로 남겨질 것으로 컨센서스가 좁혀졌다. 최근 미국 LA 오피스 부도 사례에서 Brookfield가 대출 만기 연장 옵션을 보유하고 있었지만 행사하지 않았다는 것이 밝혀졌다. 이를 통해 지금의 상업용 부동산 부도 사태는 유동성 부족 및 자금 경색에서 시작된 것이 아니라 펀더멘털 약화(임대수익 및 가격 하락)에 기인하고 있음을 알 수 있다.

미국 CRE 위험 완화 요인: 견조한 고용지표, 부동산 임대지표, 낮아진 LTV

경기 변화에 민감한 상업용 부동산 시장은 고용지표와 높은 상관관계를 보인다. 고용 호조, 소비 개선, 상업용 부동산 임대 수요 증가, 임대료 및 가격 상승으로 이어지는 구조하에서 실업률은 상업용 부동산 성과의 변곡점과 장기간 유사한 흐름을 보여왔다. 그러나 지금은 이전 사이클과 달리 고용 및 소비는 탄탄한 가운데 상업용 부동산 시장이 먼저 작년 하반기부터 약세를 보이고 있다. 이에 팬데믹 이후 유동성이 풀리며 부동산 가격이 급등했던 부분을 이미 절반 이상 되돌렸다. 따라서 견조한 고용 및 소비 환경 속 향후 전체 상업용 부동산 시장이 폭락하며 대출 부실로 연결되는 과정을 기본(Base) 시나리오로 설정하기에는 그 가능성이 크지 않아 보인다.실제로 오피스를 제외한 나머지 상업용 부동산 공실률 지표는 견조한 경기 상황을 반영하며 2020년 이전 수준으로 회복되었고, 특히 미국 산업용 부동산의 경우 아마존 임대수요 축소, 신규 공급 증가 우려에도 1%대의 낮은 공실률을 기록하고 있다. 과거 오피스 임대지표는 고용지표와 높은 상관관계를 보였지만 2020년 이후 연결고리가 확연히 약화되었다.

작년 하반기부터 가격 하락이 시작되었지만, 미국 상업용 부동산의 LTV(Loan to Value)는 역사적 저점 수준에 근접해있다. 낮은 LTV 수치는 향후 상업용 부동산 가격 조정이 예상보다 길어지더라도 담보가치 하락으로 전반적인 부동산 대출이 부실화될 가능성이 작다는 것을 의미한다. 2023년 1월 기준 아파트를 제외한 미국 상업용 부동산 LTV는 53.7%, 미국 아파트 LTV는 57.3%로 계산되며, 2011~2019년 평균치보다 10%p가량 낮다.

2020년 이후 LTV가 지속적으로 하락한 원인은 1) 부동산 가격 상승과 2) 대출 조건 강화 때문이다. 코로나19 사태 이후 유동성이 크게 확대되며 3년간 미국 상업용 부동산 가격은 25.5% 올랐고, 2022년 하반기부터 상업용 부동산 대출 조건을 강화하고 있다고 응답한 은행은 52.9%까지 상승했다.

미국보다 취약한 유럽 CRE

2008년 글로벌 금융위기 이후 유럽에서는 상업용 부동산 은행 대출 의존도를 낮추려는 움직임과 대체투자 비중을 확대하려는 수요가 맞물려 나타났다. 이런 환경 속에서 부동산 지분과 부채에 투자하는 유럽 부동산 펀드가 직접적인 수혜를 누렸고 유럽 부동산 펀드의 AUM(운용자산)은 2012년 3,230억유로에서 2022년 1조 400억유로로 세 배 이상 커졌다.

유럽 부동산 펀드 시장 성장세가 전체 상업용 부동산 시장 성장 속도를 웃돌며, 부동산 펀드에 노출된 유럽 상업용 부동산은 큰 폭으로 늘었다. 2022년 유럽 부동산 펀드는 유럽 상업용 부동산의 40%를 보유하고 있으며 이는 2013년 20% 대비 두 배가량 상승한 수치다. 이는 상장 리츠 중심으로 성장해온 미국 상업용 부동산 시장과는 확연히 다른 모습이다.

투자자가 원하는 때에 환매 청구를 할 수 있는 개방형 펀드(Open-Ended)가 차지하는 비중이 높다는 점은 우려 요인이다. 유로존 부동산 펀드의 80.3%는 개방형 펀드이며 투자자들에게 매일, 매주 또는 분기별로 환매 요청 옵션을 제공한다. 부동산 거래 협상 가격, 계약 가격 등으로 가치를 매기는 유럽 평가 기반(Appraisal-based) 상업용 부동산 가격 지수는 급락하고 있기에, 펀드 환매를 요청하는 투자자가 늘어날 가능성이 높다. 유동성 확보를 위해 보유자산을 매각하는 펀드가 늘수록 상업용 부동산 가격 하락 위험은 커지게 된다.

미국 상업용 부동산 LTV(담보가치 대비 대출) 비율은 1) 부동산 가격 상승과 2) 대출 조건 강화를 이유로 지난 3년간 하락했지만, 유럽 상업용 부동산 LTV는 과거와 유사한 레벨을 유지하고 있다. 2020년 이후 유럽 부동산 가격도 크게 올랐지만, 부채도 함께 늘어나며 LTV의 하락은 나타나지 않았다. 경기와 금리 환경, 상업용 부동산 펀더멘털 고려 시 유럽 리츠 비중을 축소하는 전략을 권고한다.

글로벌 리츠 투자전략: 긴 호흡에서 리츠 섹터 선별하기

과거와 달리 미국 경기 상황이 견조하고 부동산 LTV가 낮은 수준으로 하락했기 때문에 부동산 가격 하락에 따른 대출 부실이 오피스 섹터를 넘어 미국 상업용 부동산 시장 전체로 파급될 가능성은 제한적이라고 판단한다. 다만 글로벌 리츠의 인컴 수익률 매력도가 여전히 낮기에 글로벌 리츠 지수 차원의 접근은 아직 이르다.다만 임대수익 성장이 희소해지는 환경 속 장기 실적 성장성과 안정성을 고루 갖춘 미국 리츠 섹터를 변동성 확대 시 매수하는 전략은 유효할 전망이다. 산업용, 노인주거시설(시니어하우징), 조립식주택 리츠를 미국 리츠에서 최선호 섹터로 제시한다. 미국 산업용 리츠는 현재 평균 계약 임대료와 시장 임대료의 격차가 가장 큰 섹터로 미국 리츠 가운데 실적 성장 여력이 가장 높다. 미국 노인주거시설은 지난 10년간 이어진 공급 과잉 우려가 해소되는 국면으로 향후 인구 고령화에 따른 수혜 집중이 기대된다. 조립식주택 리츠는 경기 민감도가 낮고 금리 민감도가 높은 대표적인 섹터다. 검증된 경기 방어 능력이 주목받을 수 있다고 판단한다.