‘한때 대한민국 산업화를 상징했지만, 성장동력이 서서히 꺼져가는 전통 기업.’

지난해까지만 해도 경제계는 포스코그룹을 이렇게 평가했다. 올 들어선 ‘확’ 달라졌다. 한국의 ‘성장엔진’이라고 할 수 있는 2차전지 분야 계열사들이 부각되고 있어서다. 올해 늘어난 계열사 시가총액만 33조원을 웃돈다. 증권가 일각에선 포스코가 다시 ‘국민주’로 자리매김할 수 있다는 전망도 나오고 있다.

포스코그룹 시총 70조원 돌파

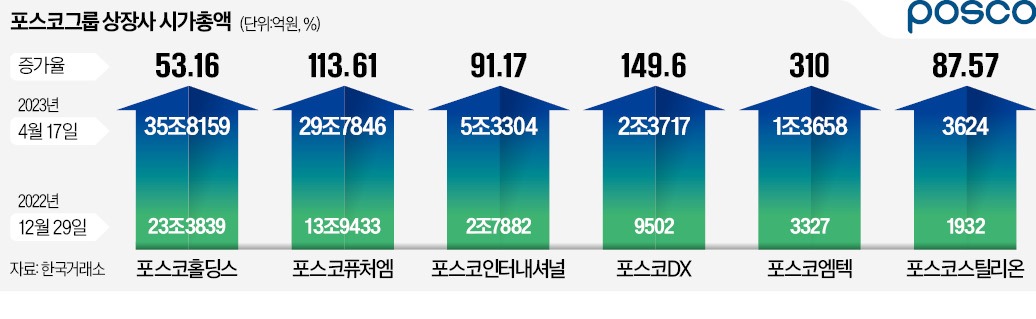

포스코홀딩스를 비롯한 포스코그룹 6개 상장사의 시가총액은 17일 75조308억원으로 집계됐다. 지난해 말(12월 29일) 41조5917억원에서 33조4391억원(80.39%) 급증했다. 계열사별로는 양극재·음극재 등 2차전지 소재를 생산하는 포스코퓨처엠이 올 들어 113.61% 올랐다. 포스코엠텍(알루미늄 탈산제조업체)과 포스코스틸리온(강판 생산)은 같은 기간 각각 310%, 87.57% 상승했다. 2차전지 관련 여러 자원을 탐사하는 포스코인터내셔널도 91.17% 올랐다. 지주사인 포스코홀딩스는 이날까지 53.16% 올랐다.

이런 포스코그룹 계열사의 상승세는 개미투자자가 주도하고 있다. 올해 유가증권시장 개인 순매수 1위 종목이 포스코홀딩스다.

‘수직계열화’로 성장성 증명

포스코(현 포스코홀딩스)는 1988년 국민주 1호로 국내 증시에 상장됐다. 당시 정부 보유 지분 3128만 주가 국민 322만 명에게 매각됐다. 공모가는 1만5000원. 철강 사업 경쟁력이 높아지면서 포스코 주가는 2017년 76만5000원까지 올랐다. 공모가 대비 50배가 넘는 수준이다. 그 이후 내리막길이 시작됐다. 조선·자동차 등 전방산업이 주저앉았다. 중국 경쟁사들이 가격 경쟁력을 앞세워 쫓아왔다. 2020년엔 주가가 고점 대비 5분의 1 토막인 13만원대까지 떨어졌다.포스코는 업황이 꺾이기 시작한 2010년께 2차전지 사업을 시작했다. 포스코퓨처엠(당시 포스코케미칼)은 2010년 LS엠트론으로부터 음극재 사업부인 카보닉스를 65억원에 인수하면서 배터리 소재산업에 진출했다. 2019년에는 양극재 사업을 시작했다.

배터리 소재의 수직계열화는 그룹의 핵심 경쟁력으로 평가받고 있다. 포스코그룹은 현재 아르헨티나와 호주에서 리튬을, 뉴칼레도니아·호주·인도네시아에선 니켈을 조달해 양극재와 음극재를 생산한다. 두 소재는 LG에너지솔루션, 삼성SDI 등 배터리 셀 업체에 판매되고 있다. 올해에만 삼성SDI로부터 40조원이 넘는 양극재 수주 계약에 성공했다. 지난해 10월에는 GS에너지와 합작법인을 설립해 폐배터리 재활용 분야에도 진출했다. 광물 확보·생산, 배터리 소재 생산·공급 등 2차전지 산업 내에서 셀 사업을 빼고 모든 분야에 진출해 있다.

증권가는 포스코 계열사에 대해 단기적으로 주가가 급등했다고 평가하면서도 “중장기 성장세가 이어질 것”이라는 의견을 공통적으로 내고 있다. 특히 철강사업을 운영하면서 쌓아온 광물 사업 경쟁력이 부각되고 있다.

성상훈/박의명 기자 uphoon@hankyung.com