주택 거래량 반등을 이끌어온 특례보금자리론 신청자수가 출시 초기 대비 6분의1까지 줄어든 것으로 나타났다. 은행 고금리 주담대를 대환하려는 수요나 전세보증금 반환 수요가 소진된 반면 매수 목적 수요만 남은 것으로 풀이된다. 아직 금리 수준이 연 2% 초반대였던 2021년에 비해 두 배 가량 높은 탓에 대출 여력이 충분치 않은 실수요자들의 수요도 줄어든 것으로 파악된다.

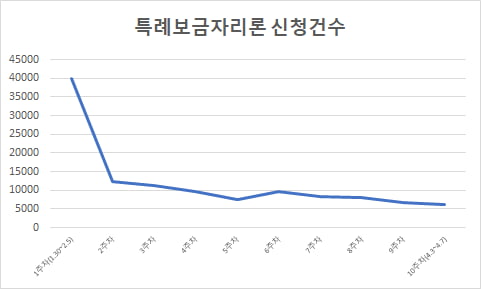

13일 오기형 더불어민주당 의원실에 따르면 주금공이 신규로 내준 특례보금자리론은 주 6000건으로 수렴하고 있다. 10주차(지난 3~7일) 6105건으로 1주차(1월30일~2월5일) 3만9919건에서 6분의1로 줄었다. 근래 들어서 7주차 8402건, 8주차 8109건, 9주차 6580건, 10주차 6105건으로 꾸준히 안정화되는 흐름이다. 대출금도 1주차 9조3149억원에서 10주차 1조3685억원으로 큰 폭 감소했다. 건당 대출액은 1주차(2억3334만원)와 10주차(2억2416만원)의 차이가 없었다.

특례보금자리론은 시가 9억원 이하 주택에 담보인정비율(LTV) 70%로 최저 연 4%에 5억원까지 대출을 내주는 정책금융상품이다. 작년 12월 발표해 두 달 뒤인 지난 2월 총 39조6000억원 한도로 출시됐다. 지난 2월 출시 당시에만 해도 특례보금자리론 덕에 주택 거래량이 급등했다는 게 일반적인 해석이다. 2월 전국 주택 거래량은 4만1191건으로 1월(3만1337건) 대비 두 배 가까이 급증했다. 특히 아파트 거래량은 1만7841건에서 3만1337건으로 불어났다. 불과 두 달 만에 연간 공급목표의 65%인 25조6000억원이 접수됐다.

그간 고금리에 물려있던 집주인들의 대환 수요가 소진되면서 불티나듯 들어오던 특례보금자리론 신청도 줄고 있다는 게 주금공 설명이다. 대환 목적 대출 비중은 지난 2월 54.9%에서 49.1%(누적 기준)으로 축소됐다. 덩달아 매수 목적 신청건수도 출시 첫 달인 2월 2만8559건에서 지난달 2만77건으로 감소했다.

은행 일반 주담대 금리가 연 4% 초중반대로 내려오면서 특례보금자리론의 매력이 줄었다는 분석도 있다. 한국은행에 따르면 신규취급액 기준 은행 주담대 가중평균금리는 연 4.56%로 특례보금자리론 금리 상단(연 4.45%)과 비슷한 수준까지 내려왔다. 은행 전체 주담대 잔액은 지난 2월 3000억원 감소했다가 특례보금자리론이 반영되면서 지난달 2조3000억원 반등했다.

한 대형은행 관계자는 "특례보금자리론의 경우 세액공제(장기주택저당차입금 이자상환액 소득공제 최대 1800만원) 등의 혜택이 있다보니 아직까지는 상대적으로 특례보금자리론의 혜택이 더 커서 은행 자체 주담대가 크게 늘지는 않는다"며 "은행 주담대 최저 금리가 연 3% 후반대라고 하지만, 평균적으로는 4% 초중반대로 실행되고 있다"고 설명했다.

박진우 기자 jwp@hankyung.com