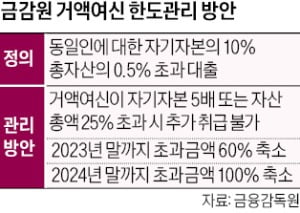

11일 금융권에 따르면 금융감독원은 상호금융권의 거액 여신 한도를 관리하는 행정지도를 1년 연장하기로 하고 이달 말까지 업계 의견을 받고 있다. 거액 여신은 동일인에 대한 자기자본의 10%, 총자산의 0.5%를 초과하는 대출을 말한다. 예를 들어 자본금 1000억원인 지역농협이 한 기업에 100억원을 빌려줬다면 거액 여신에 해당한다.

11일 금융권에 따르면 금융감독원은 상호금융권의 거액 여신 한도를 관리하는 행정지도를 1년 연장하기로 하고 이달 말까지 업계 의견을 받고 있다. 거액 여신은 동일인에 대한 자기자본의 10%, 총자산의 0.5%를 초과하는 대출을 말한다. 예를 들어 자본금 1000억원인 지역농협이 한 기업에 100억원을 빌려줬다면 거액 여신에 해당한다.금감원은 2021년 7월부터 상호금융권의 거액 여신 합계액이 자기자본의 5배 또는 총자산의 25%를 초과하면 추가로 거액 여신을 취급할 수 없도록 하고 있다. 이번 행정지도 연장을 통해 이미 나간 한도 초과 거액 여신은 내년 말까지 순차적으로 정리하도록 할 방침이다. 이에 따라 상호금융권은 올해 말까지 한도 초과분의 60%, 내년 말까지는 100%에 해당하는 거액 여신을 모두 정리해야 한다.

금감원에 따르면 지난해 상호금융권의 총여신은 498조3000억원으로 전년보다 9.8% 늘었다. 거액 여신이 많은 기업대출이 29.5% 증가했다. 2020년 말 기준 상호금융권의 거액 여신 비중은 8.7%로 은행(4.7%), 저축은행(1.8%)에 비해 훨씬 높다. 작년 상호금융권의 기업대출 연체율은 전년 말 대비 0.47%포인트 치솟은 2.23%로, 가계대출 연체율(0.91%)보다 2.5배나 높았다.

최근 부동산 프로젝트파이낸싱(PF) 부실이 금융시장의 불안 요인으로 떠오르면서 금융당국은 상호금융권의 건전성을 높이기 위한 방안을 다각도에서 살피고 있다.

최한종 기자 onebell@hankyung.com