국민연금의 연평균 기금운용 수익률을 1%포인트 올리면 2055년으로 예고된 국민연금 고갈 시점을 2060년으로 5년 늦출 수 있다는 정부의 공식 전망이 나왔다. 출산율은 지금 당장 반등하더라도 출생아가 국민연금 재정에 보탬을 주는 나이가 되려면 최소한 20년이 걸려 기금 고갈을 막지 못할 것으로 예상되기 때문에 단기적으로 기금운용 수익률 제고 노력이 절실하다는 분석이 나온다.

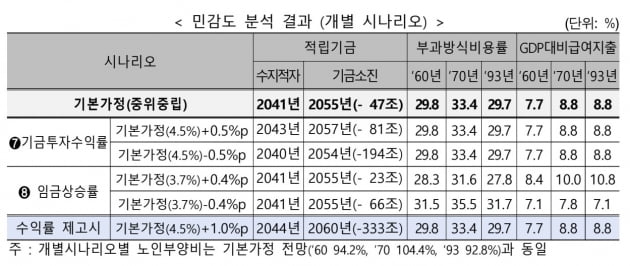

보건복지부 산하 국민연금 재정추계 전문위원회는 31일 이 같은 내용을 담은 '제5차 국민연금 재정추계 결과'를 발표했다. 국민연금 기금의 당기수지가 2041년 적자로 돌아서고 2055년이면 고갈된다는 위원회 재정추계의 '기본가정' 시나리오는 연평균 기금운용 수익률을 4.5%로 가정한 결과다.

위원회가 다른 변수는 그대로 둔 채 기금운용 수익률만 기본가정 시나리오보다 1%포인트 높은 5.5%로 계산한 결과 당기수지 적자가 처음 발생하는 시점은 2044년으로 3년 늦춰지는 것으로 예상됐다. 기금이 완전 소진되는 시기는 기본 시나리오보다 5년 늦은 2060년으로 전망됐다.

복지부는 연평균 기금운용 수익률의 1%포인트 상승이 국민연금 보험료율의 2%포인트 인상과 같은 효과를 낸다고 설명했다. 다만 기금운용 수익률이 실제로 기본가정보다 1%포인트 높은 5.5%를 달성할 수 있을지는 미지수다. 국민연금 기금의 지난 10년(2013~2022년) 실제 연평균 운용 수익률이 4.7%이기 때문이다.

향후 연평균 기금운용 수익률이 기본가정 시나리오보다 0.5%포인트 높은 5.0%까지만 올라도 국민연금 기금이 당기적자로 돌아서는 시점이 2043년으로 2년 늦춰질 것으로 전망됐다. 이때 기금소진 시기는 2년 늦은 2057년이다. 반면 연평균 수익률이 오히려 0.5%포인트 낮은 4.0%로 하락한다면 수지 적자와 기금소진 시기는 예상보다 각각 1년씩 빠른 2040년과 2054년으로 예측됐다.

이에 국민연금 지속가능성을 높이기 위해 장기적으로는 출산율 제고와 잠재성장률을 높이기 위한 노력을 기울이되, 단기적으로는 기금운용 수익률을 끌어올리기 위한 특단의 조치가 필요하다는 지적이 나온다. 아이를 많이 낳는 것만으로는 국민연금 지속가능성을 담보할 수 없을 정도로 저출산·고령화 영향이 장기간 누적됐기 때문이다.

이스란 복지부 연금정책국장은 "올해 당장 출산율이 올라간다 하더라도 이 아기들이 국민연금 가입자가 되려면 20년 이상 지난 2043년은 돼야 하는데, 이미 국민연금 수지 적자는 2041년으로 예상되는 상황"이라며 "당장의 출산율 변화가 기금 소진 시점엔 영향을 미치지 못한다"고 말했다.

정의진 기자 justjin@hankyung.com