떨어져도 고민, 올라도 고민인 게 주식투자라고 합니다. 2차전지를 투자하는 분들이라면, 차익실현 또는 추격 매수에 대한 고민이 참 많으실 것 같습니다. 2차전지 양극재 업체인 에코프로비엠은 6일 시가총액 20조원을 돌파하기도 했죠.

최근 중국 배터리 셀업체인 CATL의 미국 진출 가능성을 놓고도 여러 논란이 있는 상황입니다. 2차전지를 둘러싼 각종 이슈와 주가 전망 알아보기 위해 2차전지 베스트 애널리스트로 유명한 이안나 유안타증권 연구원을 찾아갔습니다!

고윤상 기자: 최근 2차전지 상승세 어떻게 보고 있나

이안나 연구원: 애널리스트로서 기분은 좋지만 한편으론 좀 버겁다. 2025년까지의 성장세 생각하면 주가 그렇게 갈 수 있는 것 아닌가 머릿속으로 생각하면서도 주가 차원에서 보면 고공행진이다. 그래서 지금은 투자전략적 차원에서 접근해야 하는 시기라고 본다. 단기 트레이딩적 성격으로 나눠서 보지 않으면 따라가기 어렵다는 얘기다. 그래서 매 주 데이터 자료 발간하고 있다.

고윤상 기자: 반도체 수급이 악화하면서 상대적인 수급 수혜를 본다는 시각도 있다.

이안나 연구원: 섹터(업종) 매력도는 상대적으로 높다. 수혜를 보고 있다. 분명한 성장성이 있다. 피부로 느껴지는 부분이 유안타증권쪽에서도 대만이나 싱가프로 쪽에 다양한 해외 기관 투자자분들이 한국에 직접 들어와서 아주 작은 장비사까지 탐방하고 있다. 자세한 기술에까지 관심을 갖고 있다. 1~2년전과는 또 달라진 부분이다.

고윤상 기자: 우리나라 2차전지 소재 장비 업체들이 정말 글로벌 경쟁력을 갖고 있는지 구체적 기술을 확인하고 싶어한다는 건가?

이안나 연구원: 그렇다. 이제는 시가총액이 큰 종목에만 치우치지 않고 2차전지 전체적으로 관심을 갖고 있다. 전체적인 비중 확대를 하려는 움직임이다. IRA 법안의 영향도 있다.

고윤상 기자: 중국 경기 회복은 2차전지에 긍정적인가?

이안나 연구원: 과거에는 영향을 굉장히 많이 끼쳤다. 하지만 지금은 미국이나 유럽으로 신경을 쓰고 있다. 중국 경기는 중국 내 테슬라 수요 정도만 보면 될 것 같다. 중국 영향서 거의 벗어났다고 본다.

고윤상 기자: 3월에 미국 금리인상이 예고돼있다. 2차전지가 주가 방어에 성공할까?

이안나 연구원: 기관들이 그런 생각 많이 했다. 테슬라 투자자의 날이나 IRA 세부안 이런 이벤트들 나올 때 오히려 조정받을 수 있다는 얘기다. 그러나 그렇지 않다고 본다. 다른 업종 대비 매력도가 높다. 이런 이벤트 있을 때마다 점점 조정은 짧아지고 상승하는 국면 들어선다. 그게 바로 성장 산업으로서의 국내 2차전지를 보여주는 대표적 사례다. 3월에도 2차전지가 아니어도 타격 받을 업종들이 많기 때문에 실제 조정이 되더라도 2분기 실적 기대 등으로 긴 조정은 절대 있을 수가 없다.

<중략>

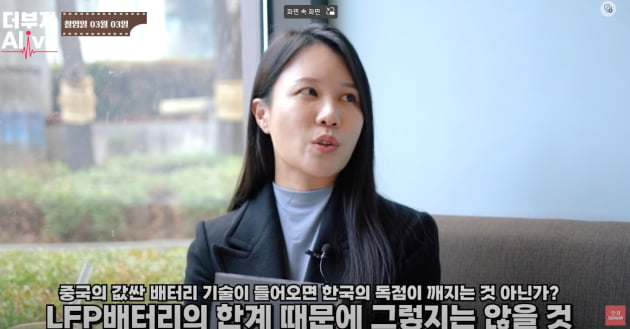

고윤상 기자: 최근 중국 CATL의 미국 진출 가능성을 놓고 이야기가 많다.

이안나 연구원: 다른 완성차 기업들도 값싼 배터리에 대한 수요가 높을 테니 중국 기업들이 계속 들어오면서 우리나라 기업의 독식 구조가 깨질 수 있지 않겠느냐는 시나리오가 있다. 하지만 제한적인 가능성이라 본다. 중국이 강점인 리튬인산철(LFP)배터리가 롱레인지(긴 주행거리) 차량까지 들어오긴 힘들다. 에너지 밀도 때문인데...

<자세한 내용은 영상으로 확인하세요>

고윤상 기자