디오의 2022년 4분기 매출은 240억원으로 전년 동기 대비 38.9% 감소했다. 영업손실은 118억원을 기록해, 전년 동기 대비 적자전환 했다. 유현재 연구원은 “매출채권 회수가 지연되는 거래선의 매출을 취소하고, 재고자산의 회수로 매출이 부진했다”며 “대손상각비 53억원이 반영되며 영업이익에 악영향을 미쳤다”고 말했다.

지난해 연간 매출은 1313억원으로 전년 대비 12% 감소했고, 영업손실은 적자전환한 44억원을 기록했다.

해외 지역별로는 중국에서 거래선 조정과 코로나19 및 물량기반조달(VBP) 시행 전 주문 감소 등의 영향으로 작년 4분기 실적이 대폭 감소했다. 전년 동기 대비 86.9% 급감한 12억원의 매출을 내는 데 그쳤다.

다만 이란 매출이 재개되며 중동 지역에서 전년 대비 335% 증가한 연간 157억원의 매출을 낸 점은 긍정적이라고 했다.

2023년 중국과 미국에서는 기업형 치과(DSO)를 중심으로 거래선을 재정비하며 성장이 제한적일 것으로 예상했다. 국내와 포르투갈 멕시코 중동 등 기타 지역에서의 성장이 이를 보완할 것이란 판단이다. 국내에서 대형병원 위주의 ‘디오나비’ 영업을 강화해 출하량 증가에 따른 매출 성장을 이어갈 것으로 봤다.

미국에서는 계약을 맺은 1위권 DSO 외에도 상위권 2개 DSO 및 유통사와 추가적인 계약을 기대했다. 유 연구원은 “DSO를 중심으로 영업 정상화를 위해 미국 교육법인에서 현지 의사들의 교육(트레이닝)과 영업 활동을 지속하고 있다”고 했다.

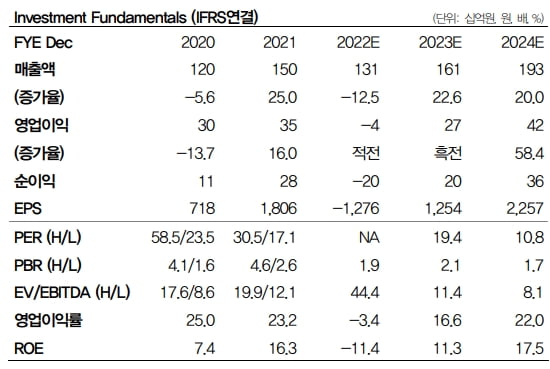

올해 디오의 매출은 1609억원, 영업이익은 268억원으로 추정했다. 매출은 작년보다 22.6% 증가하고, 영업이익은 흑자전환할 것이란 예상이다. 올해도 거래선 재정비 및 매출채권 조정을 진행해, 연말 기준 매출 채권은 900억원 수준으로 건전화될 것으로 봤다.

김예나 기자 yena@hankyung.com