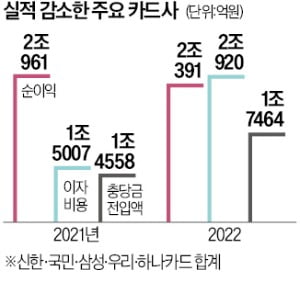

12일 금융업계에 따르면 신한·국민·삼성·우리·하나카드는 작년에 총 2조391억원의 순이익을 거뒀다. 1년 전(2조961억원)보다 2.7% 감소한 규모다. 국내 카드사의 연간 순이익이 전년 대비 뒷걸음질친 것은 카드 가맹점 수수료율이 인하된 2019년 이후 처음이다. 업계에선 다음달 실적을 공개하는 현대카드와 롯데카드의 순이익도 줄었을 것으로 예상하고 있다.

12일 금융업계에 따르면 신한·국민·삼성·우리·하나카드는 작년에 총 2조391억원의 순이익을 거뒀다. 1년 전(2조961억원)보다 2.7% 감소한 규모다. 국내 카드사의 연간 순이익이 전년 대비 뒷걸음질친 것은 카드 가맹점 수수료율이 인하된 2019년 이후 처음이다. 업계에선 다음달 실적을 공개하는 현대카드와 롯데카드의 순이익도 줄었을 것으로 예상하고 있다.삼성카드(6223억원)와 우리카드(2048억원)의 순이익은 증가했지만 업계 1위 신한카드(6414억원)와 국민카드(3786억원), 하나카드(1920억원)는 상당폭 마이너스 실적을 면치 못했다. 이들 카드사의 순이익 감소율은 각각 5%, 9.6%, 23.4%에 달했다.

카드 이용이 늘고 고금리 속에서도 카드 대출은 증가세를 유지하면서 카드사의 매출 격인 영업수익은 일제히 늘었다. 그런데도 순이익이 줄어든 것은 이자비용이 급증한 탓이 컸다. 이들 카드사의 이자비용은 지난해 2조920억원으로 1년 전보다 39.4%나 뛰었다. 영업자금 조달의 원천인 카드채 발행 금리가 지난해 말 사상 최고 수준까지 치솟은 여파다.

충당금을 대폭 늘려 쌓은 것도 순이익 감소에 영향을 미쳤다. 금리 인상, 경기 둔화 등으로 부실 위험이 커진 데 따른 것이다. 5개 카드사의 작년 대손충당금 전입액은 1조747억원으로 전년 대비 20% 증가했다. 신한카드는 영업이익의 40%인 5607억원을 충당금으로 추가 적립했다. 삼성카드는 5개사 중 가장 적은 1928억원을 충당금으로 쌓았다.

문제는 물가 상승, 금리 급등에 따른 경기 둔화가 본격화하는 올해부터다. 지난해까지는 가격이 올라도 거리두기 해제와 경제활동 정상화 등에 따라 소비가 줄어들지 않았지만, 앞으로는 실질 구매력이 본격적으로 타격을 받으면서 소비마저 꺾일 우려가 커졌기 때문이다. 소비 규모와 직결되는 카드 결제가 줄고 이자 부담으로 카드론 이용마저 감소하면 카드사들의 이익은 더 쪼그라들 전망이다.

빈난새 기자 binthere@hankyung.com