▶마켓인사이트 2월 10일 오후 5시18분

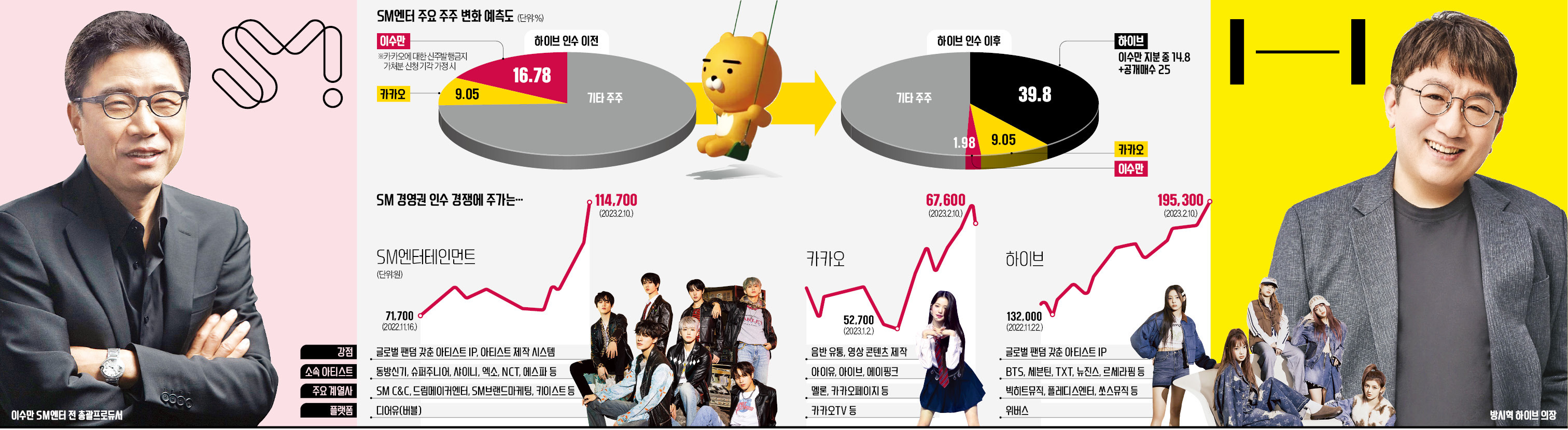

하이브가 경영권 분쟁에 휩싸인 SM엔터테인먼트의 새로운 최대주주에 오른다. 기존 대주주인 이수만 전 총괄프로듀서 지분뿐 아니라 공개매수를 진행해 전체 40% 안팎의 지분을 확보한다는 계획이다. 하지만 최대주주에 오른다는 게 SM엔터의 경영권 확보를 의미하지는 않는다. 현재 SM엔터는 대주주가 경영권을 행사하지 못하는 특수 상황이기 때문이다. 이 전 총괄에게 등을 돌린 현 경영진은 하이브의 인수 발표를 적대적 인수합병(M&A)으로 규정했다. 행동주의 펀드 얼라인파트너스, 카카오와 함께 연합 전선을 구축한 이들은 3월 주주총회에서 연임을 계획하고 있다. 신임 이사 선임을 놓고 하이브 측과 표대결이 불가피하다는 분석이 나온다. 이번 주총은 작년 말 주주명부 폐쇄 시점에 등재된 주주들이 의결권을 행사한다. 하이브는 주총 전 공개매수로 취득한 지분에 대해 의결권을 행사할 수 없다. 하이브가 SM엔터 경영권을 확보하기까지 넘어야 할 산이 많다는 얘기다.

공개매수 성공 가능성은

SM엔터 주가는 10일 개장과 함께 치솟아 16.45% 오른 11만4700원에 거래를 마쳤다. 하이브가 이날 발표한 공개매수 가격 12만원에 근접했다. 하이브는 이 전 총괄 지분 18.46% 중 14.8%를 주당 12만원에 매입하기로 하면서 소액주주 지분도 같은 가격에 공개매수하기로 했다. 다음달 1일까지 공개매수에 응한 주주들을 대상으로 595만1826주(25%)까지는 모두 매입하겠다고 밝혔다. 대주주 지분과 소액주주 지분을 합쳐 총 1조1370억원을 투입해 전체 40% 안팎의 지분을 확보하기로 했다.

공개매수 결과와 상관없이 이 전 총괄 지분만으로도 하이브는 최대주주에 오른다. 다만 안정적인 경영권을 확보하기 위해 공개매수라는 초강수를 뒀다는 분석이다. 주가가 공개매수 가격을 뚫고 오르지 않는다면 공개매수는 성공할 확률이 높다. 하이브가 책정한 SM엔터의 EV/EBITDA(상각 전 영업이익 대비 기업가치) 배수는 23배 수준이다.

공개매수 성공을 장담할 수 없다는 관측도 있다. 이성수·탁영준 공동대표 등 현 경영진을 지지하는 얼라인파트너스는 하이브의 공개매수 가격이 기대 이하라고 주장했다. 이창환 얼라인파트너스 대표는 “SM엔터의 가치를 감안하면 공개매수 가격은 최소 10만원대 후반은 돼야 한다”며 “공개매수 대상도 최대 25%가 아니라 공개매수에 응하는 소액주주 지분 전부가 돼야 한다”고 주장했다.

주총 표대결이 최대 변수

하이브가 공개매수에 성공하더라도 경영권을 장악한 게 아니다. 3월 주총에서 총 4명의 이사 임기가 동시에 종료된다. 새롭게 이사회를 꾸려야 한다. 현 경영진은 하이브 측과 표대결을 불사하겠다는 의지를 드러내고 있다.문제는 하이브가 공개매수로 확보한 지분에 대한 의결권은 이번 주총에서 행사하기 어렵다는 것이다. 이 전 총괄 지분의 경우 주주 간 계약을 통해 의결권을 위임받았을 가능성이 크지만, 15%의 지분만으로 표대결 승리를 장담할 수 없다. 기관투자가와 외국인 등 ‘큰손’ 투자자가 그동안 얼라인파트너스 측을 지지했다는 점이 부담이다.

현 경영진과 하이브는 주총 2주 전까지 각각 이사 후보를 공개할 예정이다. 결국 소액주주들이 어느 쪽 경영전략 및 지배구조 개편 계획에 손을 들어주느냐에 따라 SM엔터 경영권의 향배가 결정될 수 있다는 분석이 나온다.

만약 현 경영진이 승리한다면 하이브는 곤란한 상황에 놓이게 된다. 3년 임기의 이사를 해임하려면 새로 주총을 열어 특별결의 안건을 통과시켜야 한다.

시장에선 카카오가 어떤 행보를 보일지 주목하고 있다. 카카오는 지난 7일 SM엔터의 신주 및 전환사채(CB) 인수자로 나서면서 현 경영진의 우군으로 떠올랐다. 하이브가 전격 인수를 발표하면서 카카오가 맞불 공개매수에 나설 것이라는 관측도 있지만, 일단 하이브의 공개매수 결과를 지켜보면서 대응 방안을 찾을 가능성이 높다는 분석이다.

이동훈/조진형 기자 leedh@hankyung.com