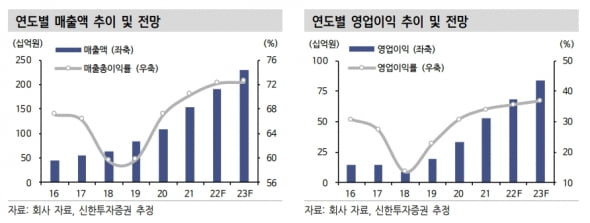

파마리서치의 작년 4분기 연결 재무제표 기준 매출과 및 영업이익은 각각 506억원과 189억원으로 추정했다. 전년 동기 대비 매출은 20.3%, 영업이익은 49.5% 증가한 수치다. 매출과 영업이익 모두 컨센서스에 부합하는 무난한 실적을 낼 것으로 예상했다.

사업별로는 의료기기 매출이 285억원으로 2021년 4분기보다 32% 늘었을 것으로 봤다. 국내에서 계절적 성수기에 따라 ‘리쥬란’ 판매가 호조를 보였고, 3분기에 부자재 공급 이슈로 지연됐던 ‘콘쥬란’ 매출 일부가 4분기에 인식되면서다. 해외에서도 말레이시아 싱가포르로 리쥬란 수출이 꾸준히 이뤄지면서 호실적을 달성했을 것으로 전망했다.

4분기 화장품 매출은 전년 동기 대비 36% 증가한 98억원으로 추정했다. 국내 대형 로드샵 입점 효과로 판매가 늘었을 것이란 예상이다. 다만 중국 일부 지역에서 코로나19 봉쇄령(락다운)에 따라 수출이 둔화되면서 화장품 매출 성장이 일부 제한됐을 것이라고 했다.

2022년 4분기 영업이익률은 37.4%로, 전분기 대비 1.6%포인트 확대됐을 것으로 추산했다. 상여급 지급에 따라 인건비가 늘었음에도, 원재료·생산·판매 수직계열화에 따른 낮은 원가율과 리쥬란 수요 확대에 따른 높은 판매가격을 지속했기 때문이란 판단이다.

올해도 고성장을 이어갈 것으로 전망했다. 2023년 파마리서치의 매출과 영업이익은 작년보다 각각 19%와 24% 증가한 2290억원과 841억원으로 추정했다. ‘리쥬란HB’의 국내 침투를 이어가면서, 상반기 중국의 코로나19 정책 완화 및 미용시술 수요 회복에 따라 리쥬란과 ‘리엔톡스’ 수출이 늘어날 것이란 판단이다.

또 태국 베트남 일본으로의 수출이 본격화되고, 하반기엔 리엔톡스의 국내 판매가 본격화될 것으로 예상했다.

원재희 연구원은 “파마리서치는 지난해 12월 경쟁사와의 특허분쟁 승소를 통해 폴리디옥시리보뉴클레오티드(PDRN) 제품의 오리지널리티를 인정받았다”며 “이는 일부 경쟁 제품의 판매 제동에 따른 시장점유율(MS) 및 시장 지배력 확대에 따른 높은 판매가격 지속 등으로 이어지고, 향후 탄탄한 실적의 기반이 될 것”이라고 말했다.

김예나 기자 yena@hankyung.com