비사업자, 고금리 미끼로 시장 교란

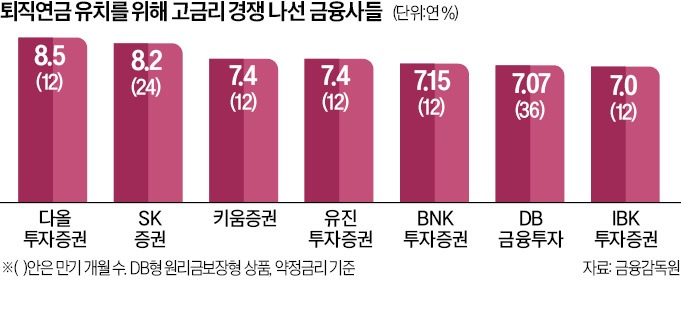

18일 금융감독원 통합연금포털에 따르면 은행·보험·증권 등 대부분의 금융사가 이달 들어 확정급여형(DB형) 퇴직연금에 제공하는 상품 금리를 줄줄이 인상했다. DB형 퇴직연금 상품은 12월 중 만기가 도래하는 비중이 70% 이상이어서 이때 자금을 유지하려는 금융사 간 금리 경쟁이 치열하게 펼쳐진다.

문제는 이 과정에서 퇴직연금사업자로 등록하지 않은 중소형 금융회사들이 높은 금리를 제시하며 머니무브를 가속화하는 등 시장을 교란하고 있다는 점이다. 실제 연 7.0%가 넘는 확정금리를 제공하겠다는 증권사 7곳 가운데 DB금융투자를 제외한 나머지 6곳은 모두 비사업자다.

이들 비사업자는 모두 증권사 자체 신용으로 발행하는 주가연계파생결합사채(ELB)를 통해 퇴직연금 이자수익을 제공한다. 만약 해당 증권사가 파산하거나 부도가 날 경우 원금 손실 가능성을 배제할 수 없다. 여기에다 비사업자는 매달 운용상품 금리를 4영업일 전까지 홈페이지에 공시해야 하는 의무가 없어 다른 경쟁사의 금리를 참고해 더 높은 금리로 고객을 빼앗는 ‘커닝 공시’ 논란이 일기도 했다.

금융권 관계자는 “대부분의 은행 보험사들이 책임 있는 퇴직연금사업자로서 장기적으로 지속 가능한 운용 전략을 펼치고 있는 데 반해 중소형 비사업자들은 당장 급한 유동성을 확보하기 위해 무리한 수준의 금리로 물량을 빨아들임으로써 오히려 시장을 망가뜨리는 요인으로 작용하고 있다”고 말했다.

“상품제공기관도 등록 요건 강화”

이 같은 문제를 해소하기 위해서는 퇴직연금 상품제공기관에 대해서도 퇴직연금사업자에 준하는 등록 요건을 마련해야 한다는 지적이 제기된다. 현행 근로자퇴직급여보장법에 따르면 퇴직연금사업자는 인적·물적 투자, 재무건전성 등 까다로운 등록 요건을 충족해야 하지만 상품제공기관에 대해서는 이 같은 규제가 전혀 없다.상품제공기관 라이선스 제도 도입을 위해서는 관련 법령 개정 권한을 갖고 있는 고용노동부의 협조가 절실하다. 이정식 고용부 장관이 올해 퇴직연금 디폴트옵션 도입을 계기로 오는 21일 여는 금융권 간담회 행사에 이복현 금감원장을 비롯해 퇴직연금사업자 최고경영자 13명이 총출동하는 것도 이런 배경에서다. 한 보험사 관계자는 “금융당국도 이런 문제를 인지하고 관리 감독을 강화하고 있으나 제도 개선을 위해서는 칼자루를 쥔 고용부가 나서야 한다”고 했다. 고용부는 이 같은 금융권의 제안에 대해 깊이 있게 검토할 방침이다.

이호기 기자 hglee@hankyung.com