이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

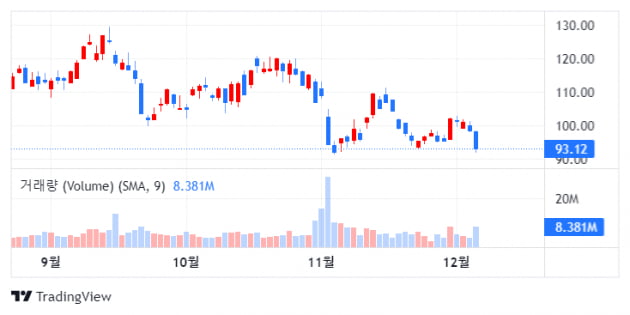

모건 스탠리는 내년에 여행 수요가 생각만큼 늘지 않을 것이라며 에어비앤비(ABNB)를 비중 축소로 하향했다. 목표 주가도 주당 110달러에서 80달러로 낮췄다. 화요일 종가보다 14% 낮다.

7일(현지시간) CNBC에 따르면, 모건 스탠리는 에어비앤비의 주요 위험이 향후 몇 년간 성장이 둔화될 가능성이라며 이 같은 매도 의견을 내놨다.

이 회사 분석가 브라이언 노왁은 가장 핵심적인 리스크는 객실 공급 증가가 둔화되고 있는 것이라고 주장했다.

그에 따르면, 18년~ 22년까지의 활성 객실 리스팅 증가율이 연평균 12%씩 증가했지만, 22년~25까지는 7% 증가로 둔화될 전망이다.

보고된 예약 일수를 토대로 산출한 올해의 객실 점유율이 21년의 35%와 동일하지만, 이전 예상보다는 줄었다고 밝혔다. 이와 함께 내년과 24년도의 선도 예약 전망치도 5% 및 12%씩 감소할 것으로 내다봤다.

이 같은 성장 둔화로 에어비앤비 주가는 월요일 종가보다 35% 낮은 주당 60달러까지도 떨어질 수 있다고 언급했다.

그는 공급 감소가 예상될 경우 에어비앤비가 더 높은 점유율 혹은 게시된 객실당 더 많은 숙박일을 통해 수요 확대를 주도하는 것이 중요하다고 지적했다.

공급이 감소할 경우 향후 증가할 추가 숙박시설은 품질이 낮거나 덜 인기있는 여행지에 위치할 위험도 있어 이 같은 위험을 감안하며 수요 확대 작업을 수행해야한다고 덧붙였다. 에어비앤비는 올해초 중국 국내 사업을 폐쇄한 것으로 알려졌다.

에어비앤비 주가는 올해 44% 하락했다.

김정아 객원기자 kja@hankyung.com