주택담보대출에 이어 전세자금대출의 금리 상단이 연 7%를 넘어서면서 차주들의 시름이 깊어지고 있다. 이자 부담이 커지자 전세에서 월세로 갈아타는 세입자도 늘어나고 있다.

27일 금융권에 따르면 변동금리 만기일시상환 기준 국민 신한 하나 우리 농협 등 5대 은행의 전세대출 평균 금리는 연 5.72~6.82%로 집계됐다. 은행별 전세대출 상품의 최고 금리는 연 7%를 웃돈다. 2년 전 연 2%대, 지난해 연 3%대였다는 점을 고려하면 금리 부담이 빠르게 커진 것이다. 변동금리 대출의 기준이 되는 코픽스(COFIX·자금조달비용지수)가 급등한 영향이다. 지난 15일 공시된 신규 취급액 기준 10월 코픽스는 3.98%로 전달보다 0.58%포인트 뛰었다.

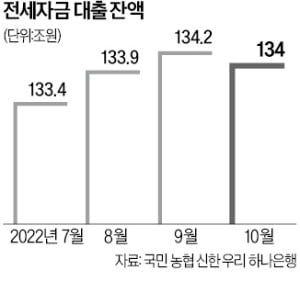

전세대출 금리의 고공행진이 이어지면서 신규 대출 수요는 감소한 것으로 나타났다. 지난 10월 말 기준 5대 은행의 전세대출 잔액은 134조625억원으로 9월 말(134조1976억원)보다 약 1351억원 줄었다. 이들 은행의 전세대출 잔액이 감소한 것은 올 1월 이후 처음이다.

전세대출 금리의 고공행진이 이어지면서 신규 대출 수요는 감소한 것으로 나타났다. 지난 10월 말 기준 5대 은행의 전세대출 잔액은 134조625억원으로 9월 말(134조1976억원)보다 약 1351억원 줄었다. 이들 은행의 전세대출 잔액이 감소한 것은 올 1월 이후 처음이다.전세대출 이자가 불어나자 비용 부담이 덜한 월세로 전환하는 세입자가 늘고 있다. 법원 등기정보광장에 따르면 1~10월 서울·경기 지역의 신규 월세 확정일자 신고는 71만4355건으로 작년 같은 기간(44만9573건) 대비 약 58.8% 증가했다.

전세 세입자들은 불만이 커지고 있다. 9월 정부가 변동금리 주택담보대출을 최저 연 3.7% 고정금리로 바꿔주는 안심전환대출을 내놨을 때도 형평성 논란이 일었다. 전세 세입자는 그대로 두고 집주인의 이자를 깎아주는 건 불합리하다는 지적이다.

안심전환대출의 자금 조달 부담이 전세대출 차주에게 전가될 수 있다는 우려도 나온다. 한국주택금융공사는 주택저당증권(MBS)을 발행해 안심전환대출의 재원을 조달한다. 문제는 대규모 MBS 발행으로 채권 금리가 올라가면 전세대출 등 다른 차주들의 금리 인상으로 이어질 수 있다는 점이다. 한국은행이 내년 상반기까지 기준금리를 추가 인상할 수 있다는 관측이 나오면서 전세대출 차주들의 시름은 더 깊어질 전망이다.

이소현 기자 y2eonlee@hankyung.com